随着房地产市场的波动和利率环境的变化,许多房主开始重新评估利用房屋净值信贷额度(HELOC)来满足资金需求的可行性。HELOC作为一种以房屋净值为抵押的循环信用贷款,因其灵活性和利率相较于无抵押贷款较低的特点,一直是许多家庭融资的重要工具。然而,在当前2025年下半年的市场环境下,HELOC是否依然是明智的选择,值得我们深入探讨和分析。 首先,理解HELOC的基本运作原理至关重要。HELOC类似于第二抵押贷款,额度依据您房屋的净值计算,即房屋市场价值减去尚未偿还的贷款余额。举例来说,如果您的房屋市值为40万元,尚欠贷款为25万元,则您拥有15万元的净值。

HELOC允许您在此额度范围内灵活支取资金,不同于一次性领取的现金再融资,您只按实际使用的额度支付利息。 HELOC有两种主要类型,一是仅支付利息的可变利率产品,这意味着在提取期内,您仅需偿还利息部分,之后进入还本付息阶段,月供可能大幅增加;二是允许将部分余额转换为固定利率贷款的产品,给予还款更大灵活性。 现阶段,若您持有疫情期间获得的超低利率房贷(例如4%以下固定利率),HELOC因能保留原有低息贷款,避免现金再融资带来的高利率和高月供增加,成为一个吸引人的资金选择。当前HELOC利率大致在8%至9%之间,尽管比一些固定贷款利率高,但依然比部分无抵押贷款利率要低,适合灵活资金需求。 相对于现金再融资(cash-out refinance)必须一次性提取大额资金的方式,HELOC的按需提款方式显著降低了无谓利息支出风险,特别适合分阶段进行家装、教育支出或紧急备用资金等多样化需求。 然而,对于近期购房的买家,尤其是利率在7%左右的贷款持有人,现金再融资可能更具吸引力。

随着联邦基金利率调整的预期逐渐明朗,30年期固定抵押贷款利率从历史高位有所回落,接近6%左右。如此的利率环境为贷款再融资提供了下降空间,若您手头已有一定净值且能承担相应的手续费,现金再融资能有效降低综合融资成本,并实现资金腾挪。 房地产市场的整体走势对HELOC的价值体现也有重要影响。近年来,房价持续上涨赋予许多房主可观的净值积累,2019年至2024年期间年均涨幅高达8%至9%。2025年的增长预期趋于温和,约为2.5%。在价格飙升区域,房主通过HELOC改善房屋、提升价值,从长远看有助于资本增值,特别是计划持有较长时间且未来可能出售的业主。

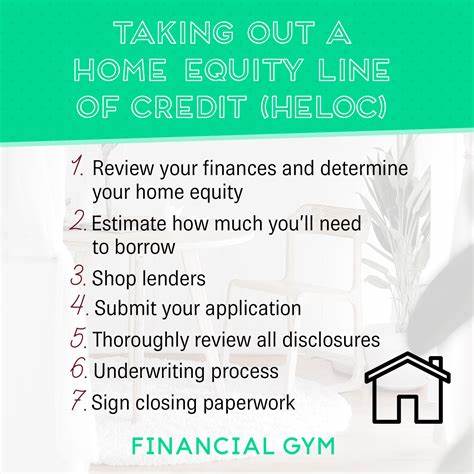

相反,若身处价格涨幅平缓或下行的市场,且计划短期内出售房产,HELOC所带来的财务压力可能难以通过房价上涨来抵消,追涨房价融资风险较大。 除此之外,HELOC的风险也需谨慎对待。由于房屋作为抵押品,如果借款人无法履约,可能面临失去房屋的严重后果。同时,HELOC通常采用浮动利率,利率的上升将直接导致偿还负担增加,尤其在联邦储备政策调整频繁和通胀走势不确定的背景下,未来利率波动风险不可忽视。申请者应权衡支付能力和利率走势,避免因短期资金需求而置身财务风险深渊。 申请HELOC流程相对简便,需要准备身份、贷款账单、收入证明和房屋保险证明等资料。

选择信用较好的贷款机构可以享受更优利率和更灵活的贷款条款。贷款审批过程一般需数周,涉及房屋评估等环节,确保贷款额度合理且符合贷款人资质。 针对是否为当前合适时机办理HELOC的问题,答案因人而异。若您拥有稳定的收入来源,有明确的资金使用计划,且现有房贷利率处于较低水平,HELOC不失为一种成本较低又灵活的资金解决方案。相反,如果您贷款利率较高或尚未积累足够净值,考虑现金再融资或其他贷款方式可能更为合适。 展望未来,HELOC的利率走势将与联邦基金利率密切相关。

若通胀成功得到控制,联储可能降低利率,HELOC利率也有望下降,但这一过程复杂且不可预测。借款人应留有余地,做好利率上升的财务规划。 总结来看,HELOC是许多房主在资金需求上的有力工具,尤其适合希望保持原有低息抵押贷款,灵活支取资金的家庭。理性评估自身房贷利率、净值大小、用途需求及市场环境,权衡利弊,是做出正确决策的关键。理财稳健且计划清晰者,可借助HELOC优化资产组合,促进生活品质提升。对贷款敏感或财务状况较为紧张者,则需谨慎行事,避免因忽视潜在风险导致负债压力加剧。

无论您的选择如何,建议先咨询专业贷款顾问或财务规划师,根据个人状况量身定制最优贷款方案,确保每一笔资金使用都能产生最大效益。关注利率变动、房地产市场动态以及自身预算变化,及时调整理财策略,才是驾驭复杂融资环境的制胜法宝。 。