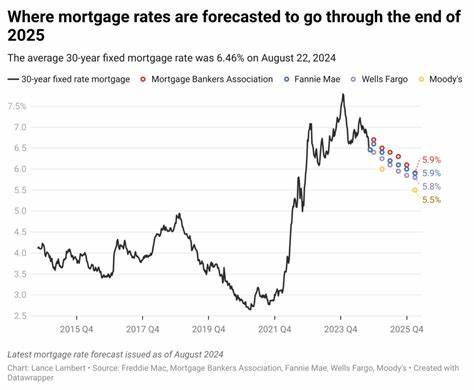

近年来,房贷利率经历了显著波动,尤其是在全球经济环境发生深刻变化的背景下,购房者和投资者都迫切关注未来利率的走向。2026年初,房贷利率出现了一定程度的回落迹象,但这种降息趋势是否能够持续,仍然充满不确定性。了解利率变化的成因、影响因素以及未来可能的发展路径,将为购房者和市场参与者提供重要参考。 2025年末至2026年初,30年期固定房贷利率降至6.09%左右,创下三年来的新低。相比去年同期接近7%的高位,有明显回落。15年期固定利率也下降至5.44%,虽然近期回升,但总体趋势仍呈下降态势。

然而,回落后的轻微反弹表明市场波动仍在,购房者难以判断短期内利率能否继续走低。 影响房贷利率的关键因素之一是联邦基金利率,即美联储设定的政策利率。2025年美联储三次下调联邦基金利率,每次降幅25个基点,这在一定程度上带动了短期借贷成本下降。虽然房贷利率并非直接受联邦基金利率影响,但两者存在联动关系。投资者关注美联储的政策方向和经济数据,预测未来利率走势。2026年初,美联储计划有可能进行一次降息,尽管近期会议可能不会立即实行,但市场仍期待政策放松来促进经济增长。

除了货币政策,美债收益率同样对房贷利率有着重要影响。房贷利率通常与10年期美国国债收益率紧密相关,后者体现债券市场对经济前景和通胀的预期。2026年初,10年期国债收益率自去年4.56%降至4.25%,推动了房贷利率的下滑。同时,房贷市场的利差缩小,也促使借款者享受到了更为优惠的融资成本。 政治因素也是影响房贷利率的重要变量。2026年初,美国前总统特朗普提出推动政府支持企业购买房贷证券,意图通过压缩收益率差距,短期内降低贷款利率。

尽管相关举措尚处于探索阶段,但该政策如果生效,可能进一步降低借贷成本。与此同时,政策变动带来的不确定性也使利率走势充满波动。 宏观经济状况对房贷利率的影响不可忽视。消费者信心、就业数据、通货膨胀、经济增长速度等指标直接作用于利率预期。如经济出现放缓或进入衰退周期,利率通常会降低,以刺激消费和投资。反之,经济过热时,利率有可能上升以抑制通胀。

当前美国经济增长温和,通胀压力有所缓解,为利率下跌提供了条件。 从购房需求和房价角度看,供需失衡是房价和贷款成本波动的根源之一。尽管房贷利率有所回落,但住房供应依然紧张,尤其是在价格较低的首购房市场。有限的房源与庞大的买房需求共同支撑房价,从而影响整体购房负担。即使利率下行,房价若难以下降,购房者的实际成本仍难以显著降低。因此,利率与房价共同决定市场的可负担性。

购房者在当前环境下需要调整策略。一方面,应关注利率走势,积极寻找带有优惠条件的贷款产品,例如利率买断或短期浮动利率;另一方面,合理扩大购房选择范围,比如考虑区位较远但交通便利、社区配套较好的房源。选择不同类型的住房,如公寓、小户型或装修较旧的房屋,也可能降低购房门槛。 短期内,房贷利率仍然易受突发事件影响,例如地缘政治风险、贸易政策调整以及全球金融市场波动等。2026年初,美国暂停了部分关税措施,这在一定程度上缓解了市场焦虑,稳定了利率预期。未来,随着全球经济环境的变化,利率仍可能出现较大波动。

长远看,金融市场逐渐趋于理性和稳定。市场参与者越来越关注基本面指标,不再盲目追随短期政策信号。预计在宏观经济平稳增长的背景下,房贷利率将维持在一个相对温和的区间,可能在5.5%至6.5%之间波动。购房者不必等待利率大幅下跌,风险较大且难以预测,反而可能错失改善居住条件的良机。 理解房贷利率走势的关键,是全面分析影响因素的综合作用。货币政策、债券市场表现、政治形势以及经济基本面共同构成了复杂的互动系统。

单一因素难以完全决定利率走势,投资者和购房者应关注多维信息,灵活调整购房决策。 未来,数字化金融服务的发展和政府对住房市场的调控政策也是不可忽视的影响力量。技术进步可能优化贷款流程,提升金融产品的多样性和透明度,有助于降低融资成本。政府住房支持政策,如首购族补贴、公积金政策调整,也将对市场产生积极影响。 综合来看,虽然2026年初房贷利率已经呈现出下降的趋势,但是否持续降低仍存变数。购房者应结合自身财务状况和市场动态,合理规划购房时间和贷款方案。

果断把握现在的利率优势,同时做好未来的调整准备,才是应对复杂市场环境的明智之选。 总之,房贷利率的波动与经济政策紧密相关,反映了经济健康状况和金融市场预期。面对未来的不确定性,做好信息收集和风险管理尤为重要。通过深刻理解市场机制,购房者能够更好地把握融资机会,实现理想的置业目标。 。