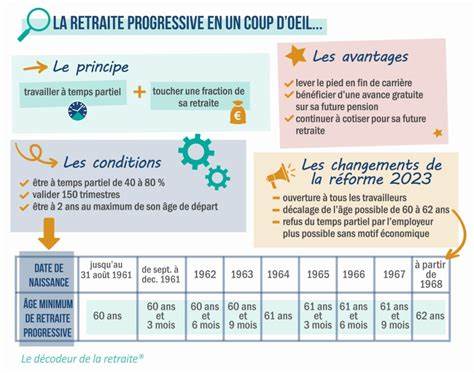

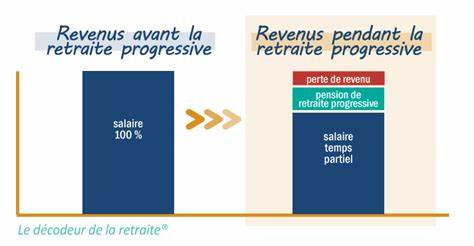

什么是渐进式退休,为什么最近成为讨论热点?渐进式退休(retraite progressive)指的是在领取部分养老金的同时继续以部分工时工作,从而实现由全职工作到完全退休的平稳过渡。2024年秋季签署的全国性协议(ANI)以及随后的两项法令,自2025年9月1日起将渐进式退休的最低申请年龄统一为60岁,意味着更多在职人员可以更早开始调整工作方式。这一改革对追求生活质量或身体状况需要减负的中老年劳动者具有重要意义,但也伴随显著的收入变化和长期养老金影响,需要谨慎权衡。渐进式退休的基本机制与申请条件渐进式退休允许在职人员将工作时间缩短为原工时的40%至80%,同时领取按比例计算的部分养老金。例如,若选择工作40%时间,对应可领取60%的按比例养老金(具体比例按相关规则计算)。在这一期间,个人仍然继续缴纳养老保险费,从而在养老基础金和补充养老金中继续累计权利。

要申请渐进式退休,主要条件包括达到最低年龄(2025年起为60岁)、已累计至少150个退休缴费季度(trimestres),以及由雇主同意岗位调整。若雇主拒绝,需以"与企业经济活动不相容"为由提供书面理由。渐进式退休并非自由裁量的"无成本"选择。它同时影响当前可支配收入与未来最终养老金金额。收入方面,部分工时会直接导致工资收入下降,而领取的比例化养老金通常无法完全弥补工资差额,尤其是在较早开始渐进式退休或选择较低工时(如40%)时。长期来看,虽然在渐进期持续缴纳社会保险费并能继续累计退休季度与补充养老金点数,但缴费基数减少意味着未来最终养老金会较全职情形有所降低,除非雇主同意为员工进行额外缴费(surcotisation),以补偿减少的缴费基数。

实际影响需要考虑渐进式退休的起始年龄、持续时间、所选部分工时比例以及是否存在surcotisation。真实案例解析便于理解影响程度。以下以来源报道中的模型为参考进行说明,但在现实中应结合个人工龄、工资结构和补充养老金方案做具体测算。案例一:1968年生,开始工作21岁,至60岁时已累计156个季度,净年工资约32,517欧元,按所在代际的法定退休年龄(对该代为64岁)计算,不采用渐进式退休则退休后可得净养老金约22,025欧/年。若在62岁选择渐进式退休并持续到64岁,选择工作40%时间,则每年总收入由此前的工资转为13,007欧工资加上按比例领取的养老金11,005欧,总计约24,012欧。相比保留全职至64岁的情形,总收入在这两年间下降约8,500欧/年;最终在64岁完全退休时,因在两年内缴费基数下降,最终净养老金约为21,146欧/年,比不渐进退休时减少约879欧/年。

若更早在60岁开始渐进式退休并持续四年到64岁,同样以40%工时为例,当期年收入降至约22,006欧(13,007欧工资+8,999欧养老金),相较原先全职情形当年减少约10,500欧;最终养老金降至约20,205欧/年,较无渐进情形减少约1,820欧/年。这些数字反映出两个层面的损失:即时的可支配收入下降与长期最终养老金的减少。影响程度受渐进时长与部分工时比例显著左右,部分工时越低或渐进期越长,长期损失越大。如何评估自己是否适合渐进式退休?首先要明确目标:是为了减轻工作强度以改善健康和生活质量,还是为了提前减少工时以兼顾家庭与个人兴趣?如果侧重生活质量与平稳过渡,接受阶段性收入下降可能是可以接受的代价;若主要目标是最大化养老金与长期收入,则渐进式退休可能不是最佳选择。其次,做精确的财政模拟至关重要。模拟应包含当期税后工资、领取的部分养老金金额、社会保险及税负变化、未来最终养老金估算、以及投资和储蓄计划对补偿收入缺口的可能性。

许多专业咨询机构或退休服务平台提供个性化模拟工具,建议结合个人工龄、工资历史与补充养老金点数(如ARRCO/AGIRC)进行测算。还有一些技术性因素必须考虑,例如是否有资格享受雇主的surcotisation协议,即雇主在员工渐进期间自愿为其补齐部分或全部减少的养老缴费,从而保护未来养老金水平。在谈判雇佣条件时可提出此类安排作为降低渐进成本的方式。对不同类别劳动者的适用与差异工资收入与补充养老金体系的差异意味着渐进式退休对不同职业群体的影响并不一致。私营企业员工、公共部门雇员、自营职业者与自由职业者在累计退休权利的方式、补充养老金规则与雇主是否可能提供surcotisation方面存在差别。公共部门退休制度与私营部门在累积机制与待遇保障方面各有特点,自由职业者如果想采取类似渐进安排,须查看所属职业退休基金是否允许以及如何影响基本退休金与补充养老金的累计。

税务与社会保障角度同样重要。领取部分养老金同时取得部分工资将影响所得税申报、社会保障缴纳基数以及可能的社会税优惠。对于高收入者,渐进期的收入结构改变还可能影响对其他福利与补贴的资格。务必在作出决定前咨询税务顾问或专业社保顾问,以避免意外税负或福利损失。替代方案与组合策略有助降低渐进式退休带来的经济冲击。推迟退休到更高年龄可以增加最终养老金金额并减少渐进期间的损失。

选择较高的部分工时比例(例如70%或80%而非最低的40%)能够在减少劳动强度的同时保持更高的收入与缴费基数,从而保护未来养老金。另一个常用策略是并行建立或利用现有的个人储蓄工具,如企业年金、个人退休账户(PER)或其他长期投资,提前积累可补充养老金的资产。通过在渐进期持续向个人养老金账户追加储蓄,可以在未来缓解养老金减少带来的生活质量影响。还可以考虑分阶段渐进,例如先从全职降至80%数月到一年,然后视身体与财务适应情况进一步调整到60%或40%,以便在保留较高收入的同时逐步适应工作节奏和生活方式变化。与雇主进行积极沟通是关键。渐进式退休需要雇主同意并在组织层面进行岗位调整。

劳资双方可以协商包括工时、任务重新分配、surcotisation安排以及过渡期的时间表。许多企业愿意在人才保留和组织传承层面与员工协作设计渐进方案,尤其是当岗位知识传承重要且员工有计划对接接任者时。法律与行政流程方面,申请渐进式退休需向有关退休机构提交申请并提供必要证明,如累计季度数、雇主同意书等。行政审批时间与所需材料可能影响渐进生效时间,建议提前规划并与社保机构保持沟通。对想在60岁开始渐进退休但尚未达到150个季度的人员,需要评估通过继续全职工作或补缴的方式补足季度,这可能会改变是否能及早享受渐进政策。心理与非财务层面的考虑也不容忽视。

工作减少不仅影响经济来源,也改变社会角色与日常生活结构。许多选择渐进退休的人重视在过渡期保留社会联系与职业认同,同时用更多时间发展爱好、照顾家庭或参与志愿工作。评估个人的心理适应能力、兴趣计划与社会支持网络对于成功过渡至完全退休同样重要。总结与行动建议渐进式退休是一个兼具吸引力与复杂性的工具。它为希望在工作与退休之间找到平衡的在职人员提供了弹性路径,但并非对每个人都经济上有利。要做出明智决定,需要结合具体年龄、累计缴费季度、工资水平、职业属性与家庭财务状况做精算模拟。

务必考虑即时收入下降与长期养老金减少的双重影响,并优先与雇主、社保机构以及财务顾问沟通,评估是否可以争取surcotisation或其他补偿安排。通过适当的储蓄策略、渐进阶段的设计以及对税务与社保影响的提前规划,可以把渐进式退休的负面效应降到最低,同时实现健康、可持续的生活方式转变。若考虑在60岁申请渐进式退休,现在就是开始准备的时机:核对累计季度、询问雇主的岗位与缴费安排、使用专业模拟工具做多场景模拟,并据此制定储蓄或投资补充计划。理性评估与充分准备将帮助您既能享受工作减负带来的生活改变,又能守住未来养老金的底线。 。