近年来,美元在全球经济中的地位始终保持强劲,作为世界主要储备货币的地位几乎难以撼动。然而,伴随着美国政府尤其是在特朗普第二任期内采取的保护主义贸易政策,美元有望迎来新一轮的强势反弹。关税政策的强化不仅带来了美元的直接提振,也使得以金砖国家(巴西、俄罗斯、印度、中国和南非)为代表的经济体面临前所未有的挑战。探讨美元因关税推动“飙升”的原因及其影响,不仅有助于理解当前国际金融格局的变化,也为投资者和政策制定者提供了重要的参考。关税政策与美元吸引力之间的关联颇具深意。高关税通常会导致进口商品价格上涨,短期内或造成通货膨胀压力加大。

然而,保护主义措施也可能使得美元资产更具吸引力。根据高盛的分析,关税的增加令美元更具作为避险资产的地位,货币交易者因此更倾向于做多美元。美元的强势表现反过来又促进了资金流入美国市场,尤其在利率上升的环境下,美元资产的收益率优势进一步凸显。这一连锁效应使得美元在全球金融市场中的坚挺度大大增强。对于金砖国家而言,这无疑是一个严峻的局面。金砖国家长期以来一直致力于推进“去美元化”进程,企图减少对美元的依赖,保护自身经济抵御全球金融风险。

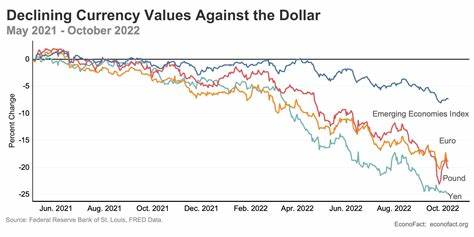

然而,美元因关税而逐步走强,显著削弱了这一战略的有效性。美元升值加剧了金砖国家本币的贬值压力,进一步增加了它们在国际贸易和资本流动中的不利条件。特别是在今年,金砖国家的本币兑美元汇率纷纷创下新低,这一现象加重了它们经济的脆弱性。美元升值还对海外汇款产生显著的影响。普通民众及在海外工作的劳工因美元购买力增强,汇回的资金能兑换成本地货币的更多价值,从而在一定程度上缓解了部分家庭的生活压力。同时,汇款者可能减少了实际汇款金额,这有助于其自身的储蓄或投资计划。

然而,这一好处也存在隐忧。如果美元升值带来的物价上涨、利率走高伴随着经济不稳定,可能会推高物价水平,生活成本随之攀升,抵消部分汇款的增值效应。贸易战的升级对美元及全球经济走向至关重要。高盛警告称,随着贸易摩擦加剧,美国将可能在这场经济博弈中占得上风,美元进一步强化,而金砖国家的经济策略则更易受挫。专家指出,关税风险并未被市场完全消化,短期内关税带来的不确定性将增加美元的避险吸引力,投资者因此更倾向于持有美元资产。而从长远来看,持续的贸易紧张可能拖慢全球经济增长步伐,进而对美元形成压制。

通胀问题是当前美国经济不得不面对的另一大难题。特朗普政府的经济政策虽然推动了财政刺激,但也助长了通胀压力。根据美联储主席鲍威尔的报告,美国1月份通胀率已达到3%,部分原因是房租、食品和燃油价格上涨。高通胀促使美联储保持较高利率水平,这无疑提升了美元资产的吸引力,巩固了美元的全球地位。然而,高关税引发的成本传导效应也带来了不容忽视的风险。芝加哥大学的研究指出,关税提升国内进口商品价格,可能引发整体通胀上升,导致消费者生活成本攀升,经济增长潜力受到抑制。

在这种背景下,美元虽短期走强,但如果通胀长期居高不下,反而可能触发美元的价值回调。特朗普政府内部也有声音提出通过战略性货币贬值刺激制造业出口,提高美国商品的国际竞争力。尽管这一策略可能带来出口增长,但同时伴随着加剧通胀和引发贸易伙伴报复的风险。若此类政策遭遇国际社会质疑,特别是关于美元作为全球储备货币稳定性的质疑,将可能在中长期削弱美元的国际地位。美元前景因此显得充满变数。有分析认为,关税可能帮助缩小贸易逆差,增强美元;但同时通胀风险、货币政策变化、以及全球市场对美元信心的波动,都让美元的未来走向充满不确定性。

金砖国家在这场博弈中则必须寻找新的经济策略和合作方式,以减轻美元强势带来的负面影响。面对美元的强劲,金砖国家或将加速强化内部货币合作,深化贸易和金融领域的本币使用,同时推动多边金融机构建设,试图建立更具弹性的经济体系。贸易摩擦带来的市场波动也提醒各国投资者,全球金融形势正在加速变化,需要谨慎评估风险和机遇。美国联邦储备主席鲍威尔最新表示,面对贸易引发的经济不确定性,美联储将在保持遏制通胀的同时,采取谨慎的货币政策。这意味着美元可能在未来一段时间内继续表现坚韧,但也需要警惕来自通胀传导和国际形势的压力。总结来看,美国关税政策的强化无疑推升了美元的短期表现,成为吸引全球资本流入的重要因素。

对此,金砖国家面临的挑战更为严峻,去美元化进程遭遇阻碍,需要调整策略应对美元走强带来的压力。而全球经济的不确定性和货币竞争格局的变动,预示着未来国际金融市场将步入更加复杂和多变的阶段。在这种趋势下,理解并关注美元与关税、通胀、全球贸易政策之间的互动关系,对于把握未来经济走势以及制定应对策略具有重要意义。