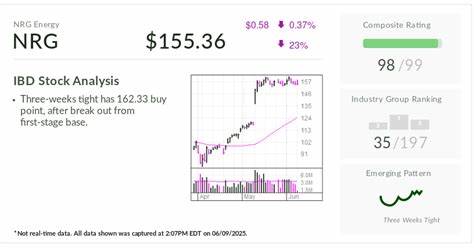

XPEL公司作为汽车保护膜领域的领军者,近年来表现出了强劲的增长势头和显著的市场竞争力。该公司成立于1997年,虽然在2009年曾经历接近破产的危机,但通过核心技术创新和战略调整实现了华丽转身,成为行业内的领先品牌。XPEL对产品品质的执着追求是其成功的基石,尤其是其自主研发的设计访问平台(Design Access Platform)以及具备自愈功能的高级XPEL Ultimate膜产品,树立了其在汽车漆面保护膜市场的高端形象。过去十几年里,XPEL的年收入从2009年的300万美元飙升至2024年的4.2亿美元,经营利润也提升至5900万美元,证明了其在细分市场的深厚积累和业务拓展的成效。股票价格虽然自2021年以来下跌超过75%,但这实际上为投资者提供了一个基于坚实基本面的独特买入窗口。 XPEL当前业务中,76%的收入来自于产品销售,剩余24%则来源于相关服务。

其业务重心仍然聚焦于汽车领域,贡献超过90%的总收入。为了规避单一产品依赖的风险,公司着力扩展产品类别,包括汽车窗膜、建筑膜、陶瓷涂层及船用涂层等,极大地丰富了产品线和市场覆盖面。这不仅分散了产品销售的风险,也有效扩大了其可触及市场规模,为未来持续增长奠定了基础。国际并购策略帮助XPEL增强了全球市场中的控制力,提升了其品牌统一性和毛利率,从而进一步巩固了市场地位。 XPEL独特的安装商导向经营模式也是其区别于竞争对手的核心竞争力。通过自主研发的专属软件平台、系统化的培训方案及直营安装中心,公司与安装商建立了强烈的粘合关系,保障了客户的长期忠诚度和定价能力。

这种模式不仅提升了客户体验,也创造了稳定且可持续的收入来源。尽管服务环节面临毛利率收缩的压力,整体毛利率依然从2015年以来扩展至42%,运营利润率也翻番达到14%,显示出卓越的成本控制和规模效应。 财务方面,XPEL的每股收益(EPS)以43.5%的复合年增长率稳步提升,这得益于持续的利润率改善和股本的稳定。公司拥有健康的资产负债表,净负债为零,并持有2350万美元现金储备,保证了极佳的财务灵活性和未来潜在并购、技术投入等资本运作的可能性。作为一家资本效率极高的复合增长型企业,XPEL彰显出了持久的竞争护城河和长期价值创造潜力。 此前,Reasonable-Green-464对XPEL的看涨观点强调其在高端汽漆保护膜市场的领先地位、安装商驱动的独特商业模式以及严谨的财务管理能力,认为这些因素共同推动了公司的稳健成长。

同时公司在窗口膜、船用涂层等邻近市场的开拓不仅分散了业务风险,还帮助提升整体毛利润水平。Leeder Capital则从更宏观的层面看待XPEL,视其为电动车产业链中的关键受益者,并看好其多元化收入结构和与原始设备制造商(OEM)的战略合作关系。两种视角均指向了XPEL作为小众市场的高效运营者,依靠产品创新和持续的业务拓展实现边际优化和增长引擎的稳健驱动。 面对未来,XPEL有望进一步巩固其细分领域的领导地位。汽车行业向环保和电气化转型趋势带来了对高质量保护膜及相应安装服务的持续需求增长。XPEL产品的高端性能与优异品牌认知度,使其具备相当的行业壁垒,能够抵御价格战和市场波动。

除传统汽车外,公司在建筑膜和船舶用膜的布局也为未来多元收入提供潜力,减少单一行业波动风险。尤其是在全球市场的扩张方面,XPEL通过兼并和直营网络融合,持续提升品牌影响力和地域覆盖,具备良好的成长土壤。 技术创新仍将是XPEL保持市场竞争力的重要驱动力。产品线中具有自修复能力的XPEL Ultimate膜技术,体现了公司在材料科学和应用模式上的领先优势。此外,其设计访问平台的建设,推动了安装流程信息化和智能化,使得安装效率及客户体验得到质的飞跃。这些技术积累不仅提升了客户的满意度和复购率,也为XPEL拓展与汽车制造商及其他行业伙伴的深度合作奠定基础。

投资者在考量XPEL时应关注其在行业周期中的表现及持续创新能力。虽然近年股价调整明显,但这反映了一定的市场担忧和估值波动,且营运及财务数据表明其基本面稳健。作为一家细分市场内资本效率高、具备良好市场粘性和品牌影响力的企业,XPEL具有长期价值捕捉的潜力。市场对其汽车保护膜业务的依赖虽高,但多元化扩张策略及国际市场布局正朝着更广阔的增长路径发展。 总体来看,XPEL展示了一个从创业危机中蜕变的工业创新者形象,凭借差异化产品和服务模式构建了坚固的护城河。结合财务健康、连续成长和细分市场领导力,其未来增长故事仍值得关注。

顺应汽车行业向新能源及高端附加产品需求上升的趋势,XPEL不仅具备成为行业长期赢家的实力,也提供了投资者在市场调整中介入的良机。随着全球汽车消费升级和对汽车保护解决方案需求的不断提升,XPEL或将持续引领细分市场的创新和价值创造。