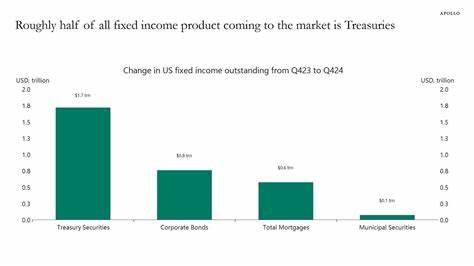

近年来,全球经济环境复杂多变,政府债务水平不断攀升,财政部发行的国债供应规模急剧扩大。这种迅猛增长的国债供应不仅改变了固定收益市场的结构,同时对其他类型信贷的增长产生了显著挤压效应,影响了资金流向和经济发展的动力机制。过去的十二个月里,接近半数的新发行固定收益产品为国债,这种现象引起了金融市场及经济学界的广泛关注。政府债券本质上是一种低风险资产,成为投资者追求安全和稳定回报的重要选择。然而,庞大的国债供应意味着大量资金被锁定于政府融资上,而非流向企业贷款或消费者信贷。资本市场的资源本是有限的,资本的有效配置是经济可持续增长的重要保障。

但当一半的债券市场融资资金都流向政府债务时,企业和个人可获得的信贷供给则被相应压缩。这种变化的结果是投资者不得不投入更多资金购买政府债券,使得企业扩张、创新及消费支出面临融资约束,进而影响整体经济活力。信贷的收紧不仅抑制了企业的资本支出计划,也限制了消费者的购房和购车能力,导致内需潜力被压制。此外,长期来看,高企的政府债务水平可能令利率保持在较高水平,加剧融资成本,形成恶性循环。国债供应激增背后的深层原因主要有财政赤字持续扩大和政府支出结构变化。财政赤字的扩大促使政府必须通过发行更多债券筹集资金以满足公共开支需求,尤其是在大型基础设施投资、社会保障以及公共服务支出方面。

此外,全球经济回暖过程中的通胀压力和货币政策调整也影响了债券市场的供求关系。另一方面,固定收益市场的新供给结构性变化反映了投资者对安全资产的刚性需求增加。面对经济不确定性和全球地缘政治风险,国债尤其是美国国债被视为避风港,资金的流入直接推高了其发行量。同时,其他信贷领域因风险偏好降低、新兴市场波动等因素募资难度加大。长期而言,若财政部债券供应占比持续攀升,将进一步压缩企业融资空间和消费贷款,可能引发经济增长动能减弱和信贷市场结构性失衡。政府债务的庞大负担不仅加大了财政风险,还限制了货币政策的灵活运用空间。

央行在调整利率和实施宽松政策时必须权衡债务负担对金融市场稳定的影响,而过高的政府债务水平或导致利率抬升,增加融资成本,削弱经济复苏力度。解决这一问题既需要财政政策的优化,也需金融市场的深化改革。政府应重点关注财政赤字的可持续管理,通过优化支出结构提高资金使用效益,避免无序扩张债务规模。同时,促进资本市场多元化发展,支持中小企业融资创新,增强信贷市场的包容性与活力。此外,适度引导投资者风险偏好,鼓励资本流动至更广泛的经济领域,有助缓解政府债券对信贷资源的挤占。企业和消费者信贷的复苏是促进经济持续增长的关键。

扩大信贷供应不仅能刺激消费拉动内需,也促进企业投资,增强经济韧性。为此,应改善金融服务体系,提升信贷授信效率,推动数字化金融创新,降低融资门槛,扩大信用覆盖范围。当前全球经济正处于转型升级关键阶段,财政政策和货币政策需协同配合,以应对财政部债券供应激增带来的挑战。合理控制政府债务规模,促进信贷结构优化,将有助于释放更大经济增长潜力。经济长期健康发展离不开充足且多元的信贷支持。未来,政策制定者需权衡财政需求和经济增长的关系,避免政府债券过度挤占市场资源,确保资金流向真正支持生产和消费领域。

综上所述,财政部债券供应的快速增长虽在短期内帮助政府筹集必要资金,但却在一定程度上压缩了企业和个人信贷市场空间,抑制经济活力。为实现经济的持续健康发展,亟需平衡财政融资与信贷市场的资源配置,提高资金使用效率,促进多元化信贷市场发展。唯有如此,才能从根本上缓解国债供应激增带来的负面影响,推动经济实现高质量发展。