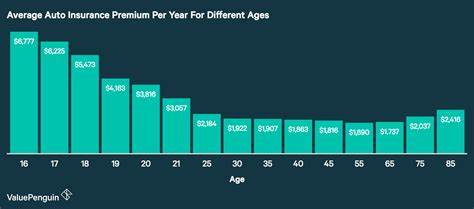

汽车保险费用随着年龄的变化呈现出显著的波动,这一现象背后的原因值得每一位车主深入了解。在保险公司眼中,年龄不仅仅是一个简单的数字,而是代表风险程度的重要参考指标。风险越高,保费相应越贵;反之,风险较低的群体则能享受较为优惠的保险价格。对于广大车主而言,认识年龄与保险费率之间的关系,能够更好地规划购险需求和优化自身保险策略。 年轻驾驶者,尤其是16岁到24岁的群体,通常面临最高的车险费用。统计数据表明,年轻司机因缺乏驾驶经验和较高的冒险行为,事故发生率远高于其他年龄组。

美国汽车协会(AAA)的数据指出,青少年司机发生车祸的概率是20岁以上成年驾驶者的三倍。保险公司基于此对年轻司机收取较高的保费,以弥补潜在的赔偿风险。对于刚拿到驾照的年轻人来说,直接投保往往意味着保费飙升,但通过加入父母的保单或符合良好学生折扣等优惠条件,可能在一定程度上减轻经济负担。 当驾驶者步入25岁及以上年龄段,保险费用通常会出现明显下降。此阶段的驾驶者驾驶经验较为丰富,事故率逐渐降低,因此被视为低风险群体。许多保险公司提供的数据显示,25岁是一个重要的分水岭,平均保费可以减少大约8%。

此外,随着年龄的增长,持续保持良好的驾驶记录会更进一步降低保单成本。对保险公司而言,成熟和负责任的驾驶习惯是减少理赔率的关键因素,有助于车主获得更多的优惠和折扣。 进入40岁至64岁的中年驾驶者通常享受最低的保险费率。这一阶段的司机拥有丰富的行车经验,且多数已多年无重大交通违规记录。保险公司倾向于给予该年龄段司机高信用度和低风险的评级。同时,这个阶段的车主可能拥有稳定的经济基础,比如房产拥有权和良好的信用评分,同样是降低保费的重要因素。

然而,如果车主在家庭中有青少年司机或年迈老人,保险费用可能会有所上升,因为家庭成员的风险因素也被计入整体保险评估之中。 当驾驶者年过65岁后,虽然其风险水平通常低于青少年的极高风险,但保险费用又会出现回升趋势。老年驾驶员可能会遭遇视力、听力减退以及反应时间变慢等身体能力下降的问题,部分驾驶技能可能也会因此受限。某些药物的副作用也可能影响驾驶安全。根据美国疾病控制与预防中心的统计,70岁以上的司机汽车死亡率高于中年司机。尽管如此,老年司机仍可通过减少驾驶频次或参加防御性驾驶课程来抵消部分保费上涨。

值得注意的是,年龄只是保险公司评估风险的众多因素之一。除年龄外,驾驶记录、车辆类型、驾驶用途、居住地区甚至信用评分都极大地影响着保险费率。例如,拥堵市区或犯罪率较高区域的保险费用明显高于偏远或人口密度低的地区。车辆的安全性能、维修费用及盗窃率亦是关键考虑点。与此同时,驾驶习惯,诸如年行驶里程和是否用于商业目的,也深刻影响最终费用。 此外,性别和婚姻状况亦是车险定价的重要因素。

统计显示,年轻男性司机发生事故的概率较同龄女性高,因而往往被收取更高保费。而已婚司机则一般被认为风险较低,因此保费更为优惠。基于这些多维度的风险评估,保险公司个别的定价模型和优惠政策存在差异,因此车主应定期比较不同公司的报价,选择性价比最高的方案。 随着技术的发展,基于使用的保险(UBI)或远程信息处理技术在车险行业逐渐普及。通过安装车载设备或使用手机应用,保险公司可以实时监控驾驶行为,如急加速、急刹车、行驶时间和路况,从而为安全驾驶的车主提供较大折扣。对于年轻且想降低保险费用的司机来说,UBI是一种值得考虑的创新选择。

与此同时,车主也应关注保险覆盖范围与自付额的设计。只有购买基本的责任险,固然月费较低,但若遇到撞车或偷盗等情况,可能需要自掏腰包承担较大修车费用。全面险包括碰撞险和全险,虽费用稍高,却能提供更全方位的保障。选择更高的自付额虽然可以降低月度保费,但在发生事故时需支付更多的自付费用。合理权衡保护需求和经济能力,对于车主来说尤为重要。 年龄与车险费用的关系清晰地揭示了保险公司对风险的评估逻辑。

年轻驾驶者的高风险导致保费偏高,随着经验积累,步入中年后风险显著下降,保费达到最低点;随后进入老年,因生理功能衰退带来的驾驶风险,保费又有所回升。理解并掌握这一规律,配合良好的驾驶记录、明智的保单选项和合理的车辆选择,车主们就能够实现车险费用的有效控制,保障自身出行的安全与经济利益。 综上所述,年龄作为车险定价中的核心因素之一,其影响贯穿整个驾驶生命周期。从新手司机的高额保费到成熟司机的优惠价格,再到老年司机谨慎驾驶的成本调整,年龄区间内的风险变化是保险公司风险管理的基础。车主应密切关注自身所属的年龄组风险特点,结合个人实际情况选择合适的保险方案,努力降低保费成本的同时,确保在道路上的全面保障。