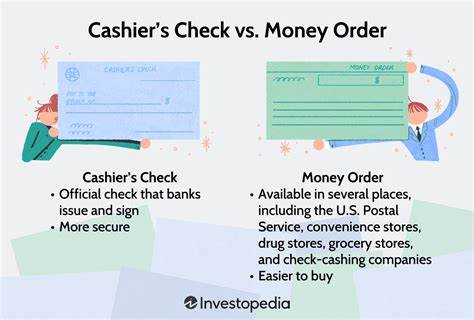

在现代金融生活中,安全便捷的支付方式越来越受到人们的重视。尤其是在涉及较大金额的交易或需要通过邮寄方式发送资金时,现金支付和个人支票往往存在一定风险。为此,银行本票(Cashier's Check)和汇票(Money Order)成为了许多消费者和企业青睐的替代选择。虽然这两种支付工具都具有较高的安全性,但其本质、使用条件和适用场景存在明显区别。本文将深入解析银行本票和汇票的概念、优缺点以及如何根据需求做出最佳选择。 银行本票是一种由银行开出的付款保证票据,资金由银行自身账户担保,而非个人账户。

购票人在银行柜台支付相应金额后,银行会开具本票并加盖银行专用章,由银行职员签名确认。这种付款方式在购买高价物品如汽车、房屋首付或其他重要交易时非常受欢迎,因为收款方可以确认资金的安全性和到账的可靠性。银行本票通常金额不设上限,只要购票人账户余额足够即可办理。虽然传统上需要到银行网点办理,部分线上银行也开始提供电话或网上申请服务,方便用户快速获得本票。取票时往往需要支付一定手续费,通常低于二十美元,这一收费相对较低,性价比高。 汇票则是一种预付型的支付工具,购买时需要支付对应金额及手续费,出票方随后出具可填写收款人信息的票据。

其支付资金来源为购票人的账户或现金。汇票适合小额交易,尤其是通过邮寄方式进行资金传递,因为它避免了使用个人支票可能带来的资金不足或支票退票风险。汇票的金额通常有最高限制,例如美国国内汇票不得超过一千美元,若需支付更大金额,需要购买多张汇票。汇票购买渠道较为广泛,可在银行、信用社、邮局以及部分零售商处获得。费用方面,汇票收费相对较低,邮政局的费用约在2.35美元至3.40美元之间,适合日常小额且安全需求较高的支付。 关于安全性,两者均优于现金和个人支票,但银行本票的安全级别更高。

银行本票由银行自身资金承保,并由银行员工签名,伪造难度较大,交易时收款人通常需出示有效身份证明,确保资金仅被指定人提取。相比之下,汇票由于可由多种机构发行,且部分来自零售网点,其防伪能力稍逊,存在一定的伪造风险。尽管如此,汇票依然提供有效的资金保障和追踪功能,远胜于普通支票。 选择支付方式时需要根据具体情境考虑。若是大额交易,如购车或购房首付,银行本票因其强大的资金保障和银行背书更受信赖,更适合确保交易快速且资金无误地到账。此外,银行本票的金额没有上限,能够满足各种规模的交易需求。

相反,汇票更适合金额较小、频繁的日常支付或远程付款,特别是当收款方对支付资金安全的要求不及银行本票时。汇票的便利性和低成本使它成为邮寄汇款和分散多笔小额支付的理想选项。 对于没有银行账户的人来说,汇票更加友好。因为在部分零售商或邮局使用现金即可购买汇票,而银行本票通常需要在相关银行拥有账户以便资金转账或提现。部分地区的信用社方便非会员办理银行本票,但总体而言,银行本票仍然偏向于开户客户使用。 还有一点需要注意的是,在防范诈骗方面,银行本票和汇票都需谨慎。

尤其是在网络交易或二手交易中,诈骗分子可能会伪造本票或汇票,骗取对方信任。因此,交易双方应采取必要的核实措施,例如联系出票银行或机构验证票据的真实性,避免资金损失。 综上,从资金保障、使用便利和费用结构来看,银行本票与汇票各有优缺点。根据交易金额大小、安全需求以及支付场景的不同,应灵活选择适合自己的支付方式。银行本票为高价值交易提供了强效保障,而汇票则在小额交易和远程支付方面表现出色。随着金融科技的发展,这两种传统支付工具也逐渐融入了现代数字服务,提升了用户体验和资金安全。

在日益复杂的金融环境中,掌握银行本票与汇票的差异及使用技巧,将有助于您避免支付风险,实现资金的高效安全流转。