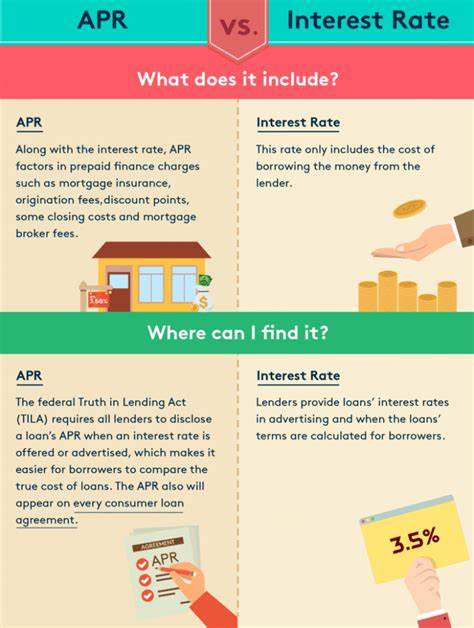

在购房过程中,了解贷款相关的金融术语是非常重要的,尤其是年利率(APR)和贷款利率这两个广泛使用但容易混淆的概念。许多购房者在面对银行或贷款机构时,往往只关注表面上的利率数字,却忽视了APR所包含的更全面的贷款成本信息。理解APR与普通利率之间的区别,有助于购房者更准确地评估贷款的真实成本,从而做出更聪明的财务决策。 贷款利率是购房贷款中最直观的重要指标,它反映了借款人所需支付本金的年化利息率。例如,银行告诉你贷款利率是3.5%,这意味着你需要按年支付本金的3.5%作为利息。但贷款利率只是贷款成本的一个方面,仅代表借款本金的利息费用。

相比之下,年利率(APR,Annual Percentage Rate)则涵盖了贷款利率和其他相关费用的总成本,包括贷款手续费、贷款点数、评估费和部分关门费用。APR通过将这些费用加总,以百分比的形式反映出每年的实际贷款成本。由于APR将利息和费用结合起来,所以其数值通常会高于单纯的贷款利率。 APR的计算方式并非统一标准,不同贷款机构采用的计费方式和费用计算方法存在差异。从借款人的角度看,APR是一个包含成本的综合指标,更全面地揭示了贷款的实际经济负担。通过比较不同贷款报价的APR,购房者能够更准确地了解哪种贷款方案真正经济划算。

在购房交易中,贷款点数是一项关键的费用。贷款点数指的是借款人为获得较低利息率而向贷款机构提前支付的费用。每个贷款点数通常约等于贷款金额的1%。付出更多贷款点数会导致贷款初期投入增加,但可以换取较低的月供利率,长期来看可能节省不少利息支出。 贷款点数、贷款手续费和其他相关费用共同影响着贷款的APR。当然,选择不同种类和期限的贷款也会对APR产生影响。

短期贷款通常利率较低,APR也相对较低,但月供负担相对较重。长期贷款虽然月供压力更小,但因贷款时间较长,累积的利息数额会更高,导致APR增大。 在实际操作中,购房者需要认真审查由贷款机构提供的贷款估算表(Loan Estimate),其中明确列出了利率、点数、手续费、预计结算费用及APR。贷款估算表是购房者比较不同贷款报价的合法文档,根据法律规定,贷款机构必须在收到贷款申请后三个工作日内向借款人提供该表。 购房者在面对看似低利率的贷款广告时,应警惕其中隐藏的高额点数或手续费。表面利率虽然诱人,但如果伴随着高昂的贷款费用,实际综合成本不一定划算。

合理比较APR能够帮助避开此类“低利率陷阱”,确保贷款选择更加符合自身预算和长期财务规划。 要降低贷款APR,购房者可以通过提升个人信用分数和优化资产负债状况来实现。信用好通常意味着贷款机构愿意提供更优惠的利率和更低的手续费。此外,比较不同贷款机构的报价,选择收费标准更合理的贷款产品,也能有效压缩贷款总成本。 在某些情况下,较高的APR对于购房者却可能是有利的。例如,当借款者计划短期居住,转手房屋时,选择低利率但高点数的贷款可能更划算,因为短期内较低的利率可以节省利息,而高额点数虽增加初期成本,但整体计算下来仍比长期支付更高利息便宜。

从现金流角度考虑,一些购房者可能更看重每月还款金额而非贷款总利息。此时,选择月供较低但APR相对较高的贷款,也是一种合理策略。贷款期限的选择在这方面尤为重要,15年期贷款利率和APR通常低于30年期贷款,但月供更高。很多购房者出于减轻每月负担的目的,愿意接受较高的总利息成本。 总的来说,购房贷款不仅仅是看利率和月供那么简单,而是要结合APR来看待综合贷款成本。APR更全面反映了贷款的真实价格,是购房决策中的重要参考指标。

购房者务必多方比较贷款报价,理解贷款条款内容,结合自身财务状况和未来规划,选择最适合自己的贷款方案。 未来随着金融产品的多样化发展,贷款市场竞争日益激烈,金融机构越来越注重通过透明化收费和优化产品设计吸引客户。购房者在选择贷款时也拥有更多工具和资源,比如在线APR计算器、贷款模拟器等,帮助判断和比较不同贷款方案的优劣。 了解和利用APR的含义及作用,将成为越来越多购房者理性购房、科学贷款的基础。金融消费者在面对贷款产品时,理应拥有更清晰的认知,通过合理权衡利率、贷款点数、手续费及贷款期限,从而实现购房理财目标,稳健迈进财富积累的下一阶段。购房贷款不仅是大额消费,更是长期的财务决策,全面理解APR与利率的区别与联系,将助力购房者获得更优的贷款体验和经济回报。

。