预测市场显示,11月没有利率降低的可能性为16% 2024年10月14日,美国的通货膨胀率在这一年中逐渐减弱,利率削减的讨论在最近几个月内愈发引人注目。美联储在9月的联邦公开市场委员会(FOMC)会议后,确实将借贷成本降低了50个基点(BPS)。尽管当时对更大幅度降息的期望曾一度高涨,但在10月初的几份报告中,市场的预期却大幅回调,预计降幅不会超过25个基点。 根据当前的市场数据,到2024年10月14日,市场再次开始预计即将举行的联邦公开市场委员会会议——定于11月召开——不会进一步降息。具体而言,基于Polymarket的一个预测市场活动显示,在即将到来的会议上,利率保持不变的概率为16%。与此同时,该市场还估计降息25个基点的概率为77%,而50个基点降息的概率仅为8%。

这一状况的背后,反映的是市场对美联储未来政策走向的不同看法。 与此同时,芝加哥商品交易所(CME)的Fedwatch工具也展现了类似的趋势。在此工具上,目前显示在即将举行的会议之后,利率保持不变的概率为15.8%,天气25个基点降息的概率为84.2%。与Polymarket相比,CME工具显示出0%的可能性,意味着降息50个基点或更大幅度的可能性几乎为零,与几周前的情形形成鲜明对比。 分析师表示,美联储不太可能在接下来的会议上进一步削减利率,这种观点在近期的一系列经济数据发布后得到了进一步证实。有数据显示,美国的经济已不再急需刺激,同时重新点燃通货膨胀的风险依然存在。

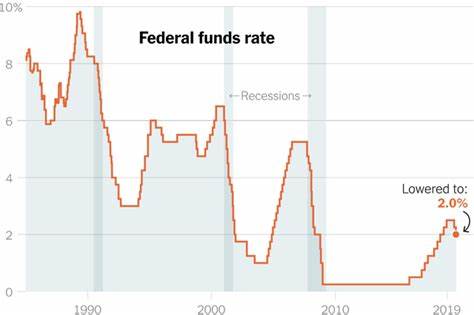

最近的就业报告显示美国创造了254,000个就业岗位,远超市场预期的150,000个岗位。而消费者物价指数(CPI)则以2.4%的增幅略高于预测的2.3%。这些数据表明美国经济正在恢复,预计美联储会保持现有利率不变。 经济学家Ed Yardeni指出,自9月降息以来,债券收益率也在快速上升,从3.6%攀升至4%。这一现象可能进一步表明美联储在2024年年底之前不会进一步降低基准利率。九月份的降息是自2020年以来的首次,反映出在一系列疲弱的经济数据、制造业报告不佳、股市下跌等压力下,美国经济难以承受当前高借贷成本的局面。

尽管如此,近期的数据显示出市场逐步向好的趋势,标志性股指标准普尔500指数在2024年迄今上涨了23.47%,显示出投资者对经济复苏的信心。在这样的情况下,许多分析师担心,当前的经济条件仍旧不够紧缩,美联储的决策可能未能完全反映普通美国人的实际情况。 在市场的波动中,投资者们密切关注美联储的政策动向。随着通货膨胀成为公众关注的焦点,市场的投注行为也在不断变化。市场赋予利率未来的定价,反映出投资者对政策的预期与恐惧。虽然Polymarket和CME的数据各有侧重,但不容忽视的是,二者都显示出投资者对于进一步减息的信心正在减弱。

对于市场而言,这一现象不仅是经济数据变化的反应,更是对美联储未来政策方向的提示。 在即将到来的11月FOMC会议上,美联储面临着艰难的选择。一方面,当前的经济数据可能不支持进一步降息,实际上显示出温和的经济复苏迹象;另一方面,尽管市场对于进一步的利率调整抱有期待,但美联储的政策制定者们知道,任何不当的决策都可能重蹈覆辙,导致原本稳定的经济局势涌现出新的不确定性。 尽管市场上关于降息的讨论热烈,投资者依然需要谨慎评估未来可能出现的情境。无论是选择维持不变还是小幅降息,市场都将密切关注美联储的每一个政策信号,因为这些信号将直接影响市场的资本流向和投资者的风险偏好。 在接下来的几周,市场对即将到来的FOMC会议充满期待,而分析人士和投资者们也在等待着新的经济数据发布,以便进行更准确的趋势判断。

在波动不定的市场环境中,投资者应当保持灵活性,通过合理配置资产来应对未来的变化,为潜在风险做好准备。 综上所述,尽管预测市场给出了对11月利率不变的16%概率,未来的政策走向仍然存在许多变数。在当前经济复苏的背景下,美联储可能会选择更为谨慎的政策,以维护经济的稳定增长。因此,对于投资者而言,密切关注即将发布的经济数据和美联储的政策声明,仍旧是制定未来投资策略的重要依据。