随着美联储降息,这些贷款将变得更便宜 2024年9月27日,美国新一届领导的经济政策正在发生显著变化。随着通货膨胀逐渐减弱与就业市场的调整,美联储决定实施降息。这一政策的实施不仅是整体经济格局的变化,更是对借贷市场的一种深远影响。在接下来的几个月里,借贷的成本预计将会大幅降低,尤其是在个人贷款、房屋净值信用额度(HELOC)以及其他固定率贷款方面。 美联储的降息政策是如何影响借贷成本的呢?首先,我们来看个人贷款。个人贷款是最常见的借贷方式之一。

在美联储降息后,个人贷款的利率也将随之下降。这意味着,正考虑申请新个人贷款的人们,将能够以更为友好的条件借到所需资金。虽然许多个人贷款都采用固定利率,但调整利率的个人贷款也在市场上有所存在。这些贷款的借款人能够在美联储宣布降息后,直接受益于更低的利息和还款金额。 金融规划师杰伊·齐格蒙特强调,如果您手中持有可变利率的个人贷款,那么在美联储降息后,您的利率可能会在随后的一个月内直接调整。这一变化对于许多借款人来说,意味着他们将能更快地减轻债务负担。

这一时间的延迟通常与每个贷款文件中规定的利率调整周期相关,有的每月调整一次,有的则是每季度甚至更长。这种动态是借款人在选择个人贷款时需多加考虑的因素。 接下来,我们再看一下房屋净值信用额度(HELOC)。HELOC通通常采用可变利率,其利率直接与美联储的基准利率挂钩。这意味着当美联储调整利率时,HELOC的利率也会随之改变。根据查尔斯·莫根的说法,当美联储降息时,借贷产品的利率会立即反映出这一变化,尤其是HELOC贷款。

对于那些已经拥有HELOC贷款的借款人来说,这种变化将使他们能够在接下来的一次账单周期中见到利率的调整。信用卡的利率也会做出快速反应,借款人很快就会享受到较低的利息支出。随着经济环境的变化,许多人会选择利用这些较低的利率进行大额消费或投资。 而对于长时间固定利率的贷款如房屋贷款及房屋净值贷款,降息同样将会推动利率的下降。通常情况下,这些贷款的利率会在美联储降息之前就开始上涨,因为市场会提前对这一政策作出反应。正如查尔斯·莫根所言,市场是前瞻性的,投资者通常会在预期良好时提前行动。

在今年7月到9月的这段时间中,30年期的抵押贷款利率已经从6.77%下降到了6.15%,降幅超过50个基点。这一变化预示着,市场对美联储政策变化的高度敏感性以及借贷产品价格的灵活调节能力。在美联储宣布降息的前几周,许多新的抵押贷款利率已经开始下行,显示出对未来政策的预判。 当然,信贷卡的利率同样面临下调的压力。根据预期,信用卡利率在2024年底可能会降低0.50%。不过,这一切仍需依赖于经济的数据表现及美联储未来政策的决定。

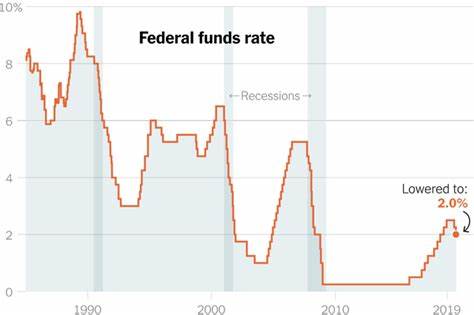

如果你打算利用这些降低的利率为自己和家庭的财务状况做出更好的调整,咨询专业的财务顾问将是个不错的选择。 未来,美联储的降息决策无疑会引发整体经济环境的转变。作为消费者,理解并把握这一机制,将为您带来巨大的经济利益。预计到2024年底,联邦基金利率可能会降至3.75%到4.00%,而这一变化无疑将为那些希望通过降低借款成本来改善财务状况的个人和家庭提供良好的机会。 在此情境下,借款人的决策将变得尤为重要。无论是购房者、个人贷款需求者,还是企业经营者,都应关注这一变化以便更好地进行财务规划和决策。

通过合理利用这些低利率,借款人不仅可以减轻现有财务负担,同时也能够在接下来的一段时间内实现资产的合理配置与积累。 总结来看,美联储降息将为贷款市场带来一系列有利的变化。在这一过程中,保持对市场动向的关注、主动了解各类贷款的动态与变化,将帮助借款人做出明智的决策,合理利用减少的利率水平为自身的财务管理添砖加瓦。这是一个充满机遇的时代,真正的胜利者必定是那些勇于把握机会的借款者。无论未来经济如何变化,通过智慧和知识,我们都能找到适合自己的最佳选择。