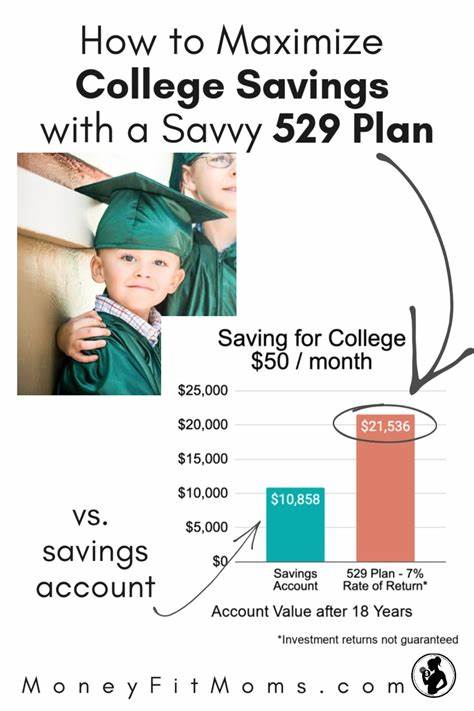

在当今经济形势愈发复杂多变的背景下,许多家庭和个人面对生活成本持续攀升、通货膨胀压力加大,财务管理和储蓄规划变得尤为关键。尤其是年轻员工和低收入群体,常常因为日常开支的压力难以将资金投入传统的养老储蓄计划。对此,行业专家和咨询机构提出,灵活储蓄计划不仅能够满足不同员工的多元化需求,也能帮助企业提升员工满意度和留任率,从而实现双赢。 灵活储蓄计划的核心在于与传统养老储蓄计划形成互补,提供更具弹性和针对性的储蓄工具。举例来说,除传统税优退休账户外,引入免税储蓄账户(TFSA)和非注册应税账户等多样化工具,既能让员工用于紧急开支,也能鼓励持续的储蓄和资产积累。对于年轻员工而言,他们往往面临购房、教育或消费压力,更倾向于拥有能够随时提取的资金,而不是束之高阁的养老账户。

灵活储蓄计划正好满足了这一需求,帮助他们先解决当前经济压力,同时逐步为未来积累财富。 加拿大著名的人力资源与金融咨询公司Mercer Canada的数据显示,很多年轻和低收入员工参与传统养老储蓄计划的比例较低,这不仅制约了他们未来的财务稳定,也影响了企业赋能员工的成效。研究指出,高达74%的加拿大人担忧自己的储蓄不足,尤其是在生活成本攀升的环境下,这种焦虑明显加剧。Mercer公司负责定义缴款和金融健康项目的负责人Bernadette Chik强调,企业需要重新审视和设计储蓄福利计划,让计划更灵活,更切合员工的现实需求,帮助他们解决即时的财务压力,同时确保退休时拥有足够的保障。 当前的经济现实令许多员工难以腾出资金专门用于退休储蓄。Chik提及,许多员工更关心日常生活必须支出,比如住房、食品和子女教育费用,而对退休计划缺乏关注和投入“奢侈”的感觉。

由此可见,退休储蓄计划若不具备灵活性,无法兼顾短期和长期目标,将难以激励员工积极参与。此外,员工收入水平、工作年限和所处的职业阶段对储蓄计划的适用性和吸引力有着显著影响。面向年轻和收入较低员工设计的计划必须贴近他们的实际财务状况和优先需求,才能有效推动储蓄参与度。 重新设计储蓄计划的一个关键方向是引入灵活选择,使多样化的储蓄工具能够互补使用。例如,允许员工将一部分收入灵活存入能够随时提取的账户,解决紧急资金需求;同时,提供部分资金用于传统退休储蓄账户,确保长期资产积累。这样既能降低员工对于储蓄计划的抗拒,也让他们感受到计划的实际价值和人性化关怀。

长期来看,灵活储蓄计划不仅解决短期经济压力,也能提高员工财务健康度,减少工作中的财务焦虑,提升专注度与生产力。更为重要的是,企业通过提供多元且灵活的储蓄方案,能够显著增强员工忠诚度和归属感,减少人才流失风险。在当前加拿大及全球多地劳动力市场竞争加剧的大环境中,这一点尤为关键。 企业实施灵活储蓄计划,需要从整体规划出发,明确计划的目的和预期效果,深入理解员工的财务需求和行为习惯。数据分析和调研成为重要手段之一,帮助企业精准设计适配不同群体的储蓄工具组合。同时,企业应积极配合财务教育和咨询服务,提升员工的金融素养,让他们理解储蓄计划的多重价值,并掌握如何有效管理个人财务。

除了年轻和低收入群体,现已经济稳定的中高收入员工,也可从灵活储蓄计划中获益。他们在拥有一定储蓄基础的同时,对分散风险、满足多元财务目标有更高需求。灵活计划的多样化产品设计,能够满足其财富管理、子女教育、旅游娱乐等多方面需求,提升整体生活品质。 Mercer的研究表明,灵活储蓄机制可以弥合不同收入和职业群体之间的储蓄差距,塑造更加包容和持续的员工福利体系。这不仅助力企业打造更具吸引力的工作环境,也促进社会整体的金融包容性和经济稳定发展。 当前加拿大经济背景下,高达70%以上的员工表示担忧未来储蓄不足,加之养老金计划日益不确定,个人承担的养老风险加重,灵活储蓄计划为员工提供了更可靠的保障手段。

专家呼吁,人力资源管理者应摆脱传统单一的退休储蓄思维,转而采用多元化和以人为本的储蓄策略,不断调整和创新福利体系,适应劳动力结构和经济环境的变化。 总结来看,灵活储蓄计划在当今复杂经济形势下具有重要且现实的意义。它能够有效帮助不同收入层级和职业阶段的员工解决即时经济压力,实现财务目标的平衡,并促进长期财富积累。企业借助这一工具,不仅增强了员工忠诚和满意度,也为自身的可持续发展奠定坚实基础。未来,随着金融科技和数据分析的深入应用,灵活储蓄计划有望进一步个性化和智能化,更好地服务于多元化的员工群体,推动社会整体金融健康水平的提升。