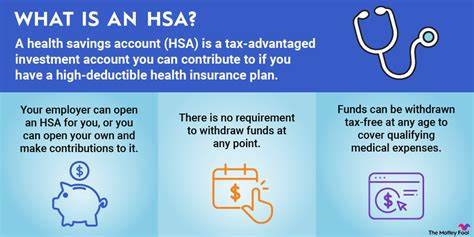

随着医疗费用在全球范围内持续增长,如何有效管理并节省医疗开销成为越来越多家庭关注的重点。健康储蓄账户(HSA)作为一种具备税收优惠、灵活使用资金及投资增长潜力的医疗储蓄工具,正逐渐受到广泛青睐。本文将深入探讨健康储蓄账户的运作机制、主要特点、使用优势及如何最大化利用此类账户的策略,助您在面对医疗支出时更具自信和主动权。 健康储蓄账户的起源和定义始于美国2003年的一项重要立法,专为匹配高免赔额健康计划(HDHP)设计。HSA允许参保者在税前存入资金,用以支付符合条件的医疗支出。此举不仅减轻了因意外医疗需求带来的经济压力,也通过税收优惠提高了账户资金的整体增值潜力。

首先,健康储蓄账户的最显著优势在于其多重税收优惠。用户存入HSA的资金为税前收入,可降低应税收入总额。账户内资金赚取的利息或投资收益免除联邦所得税,只有当资金用于符合资格的医疗开支时,取款才可免税。这一三重税收优惠使得HSA不仅是医疗支出的一种保障,同时也具备长期储蓄和投资的功能。 与传统的灵活支出账户(FSA)相比,健康储蓄账户的最大不同之处在于资金的所有权归个人,而非雇主,且未使用的资金可无限期结转到下一年。此外,HSA账户具备较高的年度存入限额,使用户能够为未来的医疗需求预留更多资金。

无论是换工作还是退休,账户内资金均可随身携带,不受就业状态影响,极大提升了账户的灵活性和安全感。 想要开设健康储蓄账户,您必须首先被高免赔额健康计划所覆盖。2024年,个人计划的最低免赔额为1600美元,家庭计划则为3200美元,这意味着在保险开始承担之前,参保人需要先自费支付相应的金额。符合该条件的人员有资格申请HSA,为自己的医疗支出做好资金准备。值得注意的是,若拥有除HDHP以外的其他健康保险,通常无法设立HSA。 在资金贡献方面,2024年个人HSA的年度最高存入额度为4150美元,家庭则为8300美元。

存款可以来自雇主、个人甚至家庭成员,灵活多样。许多HSA提供投资功能,允许账户中的资金通过股票、债券或基金等金融产品增值,未来潜在收益有助于缓解高医疗成本的压力。 资金使用方面,HSA支持支付广泛的合格医疗开支,包括但不限于医生就诊费、处方药、眼镜、隐形眼镜、护理服务及某些替代疗法。对于65岁以上人士,账户资金还能作为一般退休资金使用,提款则无需支付20%的提前取款罚款,但需缴纳所得税。若用于非医疗消费,则需缴纳相应税款及罚金,因此合理规划资金用途尤为重要。 HSA的另一重要优势是其支持长期资金积累。

不同于FSA的“用完即失”,健康储蓄账户的余额由用户自主管理,未用金额可递延至来年甚至更远的未来。这不仅使得账户成为一个应付突发医疗费用的缓冲池,还能作为退休后医疗保障的一部分。此外,部分计划允许账户持有人灵活调整年内的贡献金额,根据当下实际需要做出资金调配。 尽管健康储蓄账户拥有诸多优势,但也存在一些限制与注意事项。比如,为了保持账户资格,必须持续满足高免赔额健康计划的要求,否则可能失去账户税收优惠。同时,尽管许多医疗费用均可用HSA支付,但某些项目如健康保险保费通常不在合格支出范围内,除非是特定情况下的失业保险或退休后的保险等。

在医疗费用规划上,合理搭配健康储蓄账户与现有的医疗保险产品至关重要。例如,高免赔额计划配合HSA适合医疗开销相对较低,且有能力通过储蓄或投资积累资金的人群。相反,若医疗支出较高,选择传统低免赔额计划可能更合适,尽管这可能意味着缴纳更高的保费。 此外,HSA账户还能与其他医疗账户如健康报销账户(HRA)或灵活支出账户(FSA)共同使用,但必须遵守相关规则和限制,以避免资金使用冲突和税务问题。了解并充分利用这些组合方案,能进一步提升医疗开支的资金效率和税务优势。 从投资角度来看,越来越多的健康储蓄账户提供多元化的投资选项,使得资金不仅停留在传统的储蓄形式中,而是通过股票、债券、共同基金等资产实现增值。

这种投资功能尤其适合中长期资金积累需求,有助于抵抗通胀影响,确保未来医疗资金的购买力得到保障。 具体而言,投资HSA资金前,用户应评估自身风险承受能力、投资时间期限及流动性需求。对于风险承受能力较低的人士,可以选择稳健的债券型基金以保证本金安全;而风险承受力强、且眼光放远的投资者则可以适度配置股票型资产,从而在长期中获得较高回报。许多HSA服务提供商也会根据年龄或风险偏好推荐相应的投资组合。 现今,许多公司为了吸引并留住优质人才,纷纷在员工福利计划中加入健康储蓄账户选项。对于员工而言,除了享受税务优惠,还能通过雇主的匹配计划提高资金余额。

自雇人士同样能够通过设立个人健康储蓄账户享受这些优势,帮助其更好地应对医疗费用波动。 为了最大化HSA的优势,建议参保者务必关注每年的缴纳限额变化及税务新规,合理规划存取时间。尤其是在收入波动或家庭医疗需求变化时,可适时调整年度存款额度,平衡当前支出与未来资本积累之间的关系。此外,仔细核查账目,避免将资金用于非合格费用,防止因违规导致税务罚款。 健康储蓄账户的便捷管理同样得益于现代数字化服务。许多金融机构和保险公司均提供移动端应用和在线平台,使账户查询、资金转入转出、账单支付及投资管理变得轻松便捷。

及时掌握账户动态,有助于用户及时调整资金使用策略,避免浪费和资金闲置。 总结来看,健康储蓄账户作为一种创新的医疗资金管理工具,不仅帮助个人和家庭有效应对日益攀升的医疗支出,还通过其税收优惠和投资潜力为未来健康保障增添动力。其独特的灵活性、延续性和转移性,使其成为合理医疗经济规划中不可或缺的重要组成部分。通过深入了解HSA的各种功能与限制,结合自身实际需求,您能够制定符合自身情况的合理储蓄与支出方案,实现医疗财务安全与长期财富增值的双赢。未来,随着医疗体系和金融产品的不断创新,健康储蓄账户将在全社会医疗保障领域扮演更加关键的角色,助力每个人掌握自己的健康财务命运。