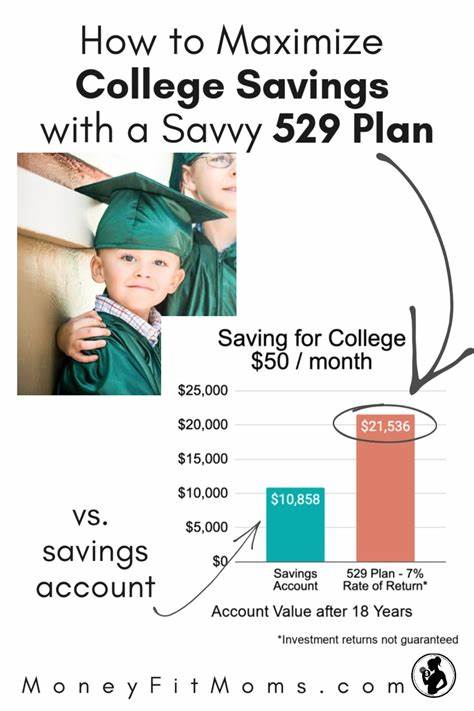

在当今社会,教育费用不断攀升,越来越多的家庭开始积极规划和储蓄子女的教育基金。面对市场上多样的投资选择,529大学储蓄计划和I系列储蓄债券作为两种主要且受欢迎的教育储蓄工具,受到了广泛关注。许多家长纠结于究竟选用哪种方式最为稳妥、高效。本文将从多个角度详细比较529计划和I债券,帮助家庭理解各自优势与局限,从而选择最适合自身需求的教育储备方案。 529大学储蓄计划作为政府设立的专项教育储蓄账户,旨在帮助家庭为孩子从幼儿园到大学的学费提供税收优惠的投资环境。其最大优势在于资金使用的灵活性极强,资金不仅可以用于大学学费,还包括私立幼儿园、小学、初中和高中的合格费用。

此外,未使用的资金甚至可以转移到其他合资格的家庭成员账户,或者在特定情况下转换为罗斯个人退休账户,保障资金的多用途特性。529计划的投资组合多样化,涵盖从保守型到激进型的多种基金,且一般有年龄阶梯式投资产品设计,随着孩子年龄增长,投资风险逐渐降低,体现了专业的资产管理理念。资金在账户内的增长免征联邦所得税,若资金用于合格的教育支出,则取款也免税。这一机制大幅提升了投资收益的净值表现。值得一提的是,账户所有权对联邦学生助学金的影响较小,甚至账户由祖父母拥有则对财务援助评估基本不产生影响。因此,529计划为家庭规划教育经费提供了顺畅的资金通道和良好的税务待遇。

相比之下,I系列储蓄债券是由美国财政部发行的通胀保护型债券。其本质是一种低风险的政府债券,安全性极高,保证本金不会亏损,适合风险承受能力较低的投资者。I债券由固定利率和基于通胀率的可变利率组成,能够在通胀持续上升的环境中保护投资实际购买力。例如,近年来其年化综合收益率曾高达近7%以上,远超传统定存收益。购买I债券无需担心市场波动带来的本金缩水,同时其利息免征州和地方税,符合许多投资者对稳健并兼顾税收优势投资的需求。I债券利息递延至兑现时缴纳联邦所得税,在用于合格教育支出时甚至可以免税,这为教育储蓄提供了另一种税务优惠的路径。

然而,I债券的购买和提现存在诸多限制。购买额度有限,每人每年电子版购买上限为一万美元,外加税收退税购买不超过五千美元的纸质券,同时起初持有一年内不允许兑现,提前支取则损失三个月利息。除此之外,享受免税待遇的条件较为严格,债券必须由父母而非祖父母或子女本人持有,并且债券发行时持有人年龄需满24岁。还有资格限制,家庭收入超过一定数额将无法享受免税优惠。 综上所述,529大学储蓄计划以其强大的投资灵活性、广泛的使用范围和显著的税收优惠,成为大多数家庭首选的教育储备工具。它的市场投资潜力有望比货币类债券产生更高回报,适合对投资增长有一定期待且愿意承担市场波动的家庭。

特别是年轻家庭,时间越长,529计划通过资产配置和平滑风险的能力越有优势。反观I债券,因其本金保障、抗通胀的特性,适合作为教育储蓄的补充手段,尤其适合厌恶波动、希望保本且关注通胀风险的投资者。其便捷的购买方式也使其成为礼物和额外赠与的良好选择。需要注意的是,I债券的税务优惠和取用时限条件较多,使用时需要严格符合规定。 对许多家庭而言,将两者合理结合使用是一种明智之选。例如,利用529计划的投资潜力持续累积本金的同时,用I债券作为安全垫和抗通胀保障资金,以达到教育资金的稳健增长与安全性平衡。

尤其当面对市场波动时,I债券可以提供更安心的现金价值积累,帮助家庭在经济不确定时维持资金稳定。总之,在选择适合家庭的教育储蓄方案时,应综合考虑资金使用灵活性、税务优惠利润、投资风险承受能力及时间规划。建议家庭基于自身财务状况、教育储蓄目标及风险偏好,权衡529计划和I债券特点,甚至咨询专业理财规划师量身定制方案。 教育投资是对子女未来的一项长远而重要的规划,理性的选择和科学的布局能够为孩子的成长铺就坚实的基础。面对529计划和I债券,家庭不仅要关注短期收益,更要把握其在整个教育资金链条中所扮演的角色。通过合理配置,孩子的教育资金既能抗御通胀风险,又能充分享受政策带来的税收红利,为美好未来储备坚实保障。

。