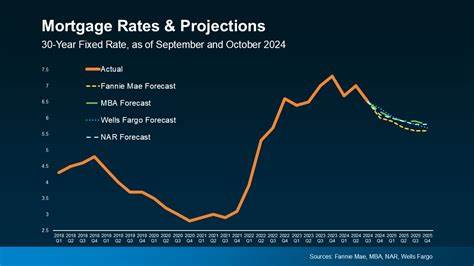

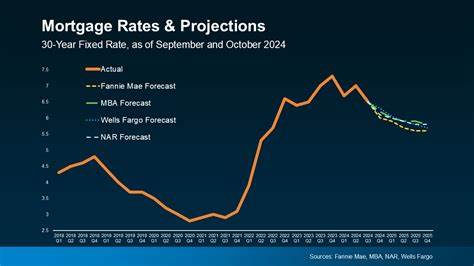

在过去一年中,按揭利率经历了相对坚挺的阶段,虽然有短暂的波动,但整体保持较高水平,让众多购房者和投资者倍感压力和焦虑。面对这样复杂的市场环境,很多人关心的核心问题就是按揭利率究竟何时会下降?未来走势如何?本文将结合最新的市场数据、政策动向及经济环境,为您详细解读当前按揭利率的现状及未来可能的变化趋势,帮助您更加理性地把握购房时机。 近年来,美国及全球多国经济经历了多重冲击,通货膨胀居高不下,联邦储备系统(FED)连续加息来抑制通胀,这直接推高了按揭利率。联储加息通常会带动市场借贷成本上升,按揭利率自然水涨船高。2024年至2025年间,30年固定按揭利率多次达到6%以上,远高于疫情期间低于3%的历史低谷。 然而,值得注意的是,尽管最近几周按揭利率出现了小幅上升的趋势,从弗雷迪·麦克(Freddie Mac)的数据来看,年初至今整体按揭利率呈下滑迹象。

比如2025年11月的数据表明,30年固定利率平均约为6.26%,较去年同期的6.84%有所下降,这意味着按揭利率整体仍处于高位震荡的格局中。 按揭利率与联邦基金利率有一定关联。联邦基金利率是银行间隔夜拆借利率,联储通过调整联邦基金利率来调节货币政策。一般情况下,联储加息会推动按揭利率走高,而降息会令按揭利率趋降。2025年联储两次下调联邦基金利率,市场预期这或许会带动按揭利率走低,但实际情况是按揭利率在短暂下降后又回升,呈现出更为复杂的走势。 这种背离现象的原因之一是按揭利率更多受到长期国债收益率影响,尤其是10年期美国国债收益率。

国债收益率反映市场对未来经济和通胀的预期。2025年11月,10年期国债收益率约为4.14%,较去年有所下降,但依然处于较高水平。而按揭利率需加上一定的风险溢价,也就是“利差”,以覆盖贷款机构的成本和风险,因此即便国债收益率降低,按揭利率也可能保持坚挺。 用户常常误解按揭利率的变化是线性的,事实上,它受到宏观经济、政策调整、投资者心理以及市场供需等多方面因素的综合影响。去年夏季联储会议前市场预期降息,曾引发按揭利率显著下跌;但政策出台后,利率又回到较高水平,显示出市场对未来通胀和经济增长仍存一定担忧。 此外,房地产市场本身的供求关系对按揭利率的间接影响不容忽视。

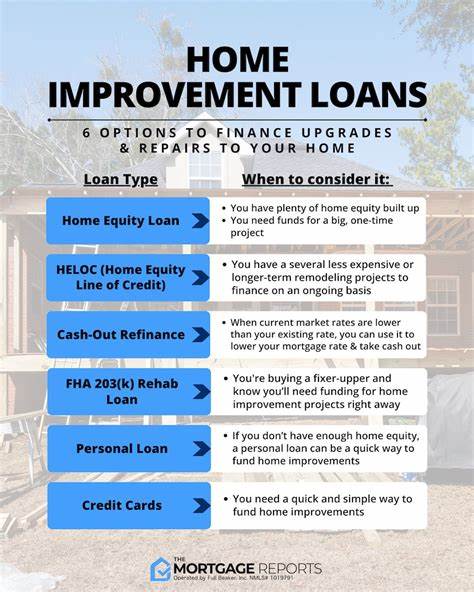

住房供应短缺、刚需旺盛导致房价上涨,这使得高利率环境下的购房成本攀升,许多购房者被迫推迟购房计划,进而影响贷款需求和利率市场的平衡。 购房者应理性对待按揭利率高企的现状,单纯等待利率降至理想水平几乎不现实。按揭利率下降往往伴随经济衰退、企业投资减少和失业率上升,这些因素的叠加最终会导致房价更加坚挺或下跌,因此仅靠利率因素判断入市时机过于片面。 更为明智的是结合自身实际情况,评估贷款能力与购房需求,寻找适合的贷款方案。例如,考虑采用15年期按揭贷款,虽月供相对较高,但利率更低,长期总利息支出较少,适合收入稳健且希望尽快偿还贷款的借款人。同时,率先了解多家贷款机构的利率和优惠政策,善用利率买断(rate buydown)等金融工具,也能降低贷款成本。

此外,灵活调整购房策略也很重要。可以关注次级市场的潜力房源,如需要翻修的房屋,利用装修贷款一次性覆盖购房和装修费用,降低初期资金压力。或者考虑在距离城市较远的区域置业,虽通勤时间较长,但房价更为合理,整体居住成本降低。 未来按揭利率的走势仍存在不确定性。专家普遍认为,短期内不会出现大幅下降,2026年整体利率将维持在6%左右的高位徘徊。经济表现、通胀走向、联储政策调整都将持续影响这一趋势。

只有当通胀明显回落,经济增长乏力时,利率才可能迎来明显回调。 对购房者来说,耐心观望固然重要,但更需理性制定购房计划,综合考虑利率、房价以及自身资金状况,避免因盲目等待错失适合机会。了解不同类型按揭产品的优缺点,明确还款能力,才是应对高利率环境的最好策略。 总而言之,按揭利率在经历了较长时间的坚挺后,虽有缓和迹象,但短期内仍难以大幅下降。随着联储货币政策的微调和经济数据的变化,利率可能保持高位震荡。购房者需要跳出单一利率视角,结合市场全局、个人财务状况和生活需求,寻找最适合自己的购房和贷款方案。

只有这样,才能在复杂多变的市场中稳步前行,实现居者有其屋的梦想。