随着生活水平的提高,越来越多的高收入家庭愿意投入大量资金进行房屋升级和装修,以提升居住品质和房产价值。然而,大规模装修往往伴随着高额的资金需求,许多业主面临如何筹措资金的难题。在资金来源多样化的今天,选择贷款、动用储蓄还是申请信用额度成为了关键决策点。不同的资金方式各有优缺点,选择合适的方式不仅影响装修过程的顺利程度,更关乎未来的财务健康。本文将深入分析高收入人群在装修资金选择上的多重考量,结合实际案例,为您提供科学合理的资金规划思路。装修资金的大尺度需求和多样选择当前,房屋装修成本呈现出持续上涨的趋势,一次完整装修项目往往涉及数十万甚至上百万人民币的支出。

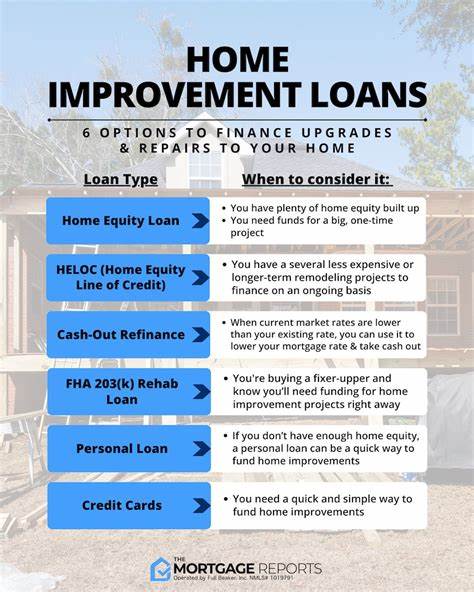

尤其是像地下室改造、整体厨房升级、智能家居安装等大型项目,费用进一步攀升。对于高收入者来说,手头现金虽较一般家庭充裕,但将大笔资金一次性支出仍需谨慎考量。更何况将全部积蓄用于装修可能影响应急资金储备以及其他投资计划。因而,合理平衡装修资金的来源和使用策略成为必要。贷款的优势与弊端贷款作为一种传统且便利的资金筹措方式,因其可将装修费用分摊到未来多期还款中,极大缓解资金压力而被不少高收入者采用。房屋抵押贷款、装修贷款以及房屋净值信贷额度均是常见选项。

贷款的最大优势在于迅速获得大额资金支持,确保装修工程顺利推进且不拖延时间。同时,低利率贷款产品的广泛推出也令借款成本相对可控。尽管如此,贷款所带来的负债压力不容忽视。贷款利息、还款期限以及财务压缩都可能影响家庭现金流的健康。如果借贷额度超过自身可承受范围,甚至会拖累未来的投资规划与生活质量。借贷时还需防范利率波动风险,避免因利率上升增加还款负担。

储蓄的谨慎优选储蓄资金在装修资金规划中一直被视为最稳健的选择。动用积累的现金,不仅能降低借贷成本,避免利息支出,同时也使得装修支出更可控。高收入者通常拥有一定的流动储蓄,他们会根据装修预算,提前规划储蓄目标,有时会分阶段进行,既减轻一次性资金压力,也能随着时间积累更充裕的资金基础。储蓄的劣势则在于资金流动性较慢,需要提前较长时间筹备。如果装修需求急迫或者预算较大,完全依靠储蓄可能导致装修进程延缓,错失提升居住品质的时机。此外,将资金锁定在装修中,也可能错过其他投资机会,降低资产的灵活性。

信用额度的灵活优势近年来,信用卡分期和房屋净值信贷额度因其灵活便利逐渐成为高收入群体装修资金的补充渠道。信用额度的申请流程较简便,审批速度快,并且支持按需提取资金,对于小部分装修项目和临时资金需求十分合适。信用额度的弹性还允许用户根据实际进度调整资金使用,有利于控制装修预算及周期。然而,高额的信用卡利率和部分信贷产品的隐性费用变成了使用时必须留意的问题。若未能快速偿还,利息负担会迅速膨胀,增加财务风险。信用额度使用不当还可能影响个人信用评分,给日后大额贷款带来障碍。

如何权衡选择适合自己的资金来源判断资金来源的最佳方案,首先要依据家庭的现金流状况、资产情况以及装修计划的紧急程度来决定。许多高收入者倾向于将储蓄作为主力来源,不借贷或少借贷,确保资金成本最低,债务压力可控。如果装修预算特别大甚至超过储蓄额度,再适当考虑贷款补充资金。对于非必须的装修项目,建议延缓工程,利用时间积累资金,避免贷款压力。装修过程中的资金管理同样关键。部分业主选择分阶段装修,先用储蓄启动基础工作,后续根据现金流逐步完成,既保证了资金安全,也符合实际需求。

同时,建立详细的预算计划与备用资金池,防止装修过程中出现超支情况。咨询专业理财顾问与贷款机构,了解最新的贷款政策、利率走势以及家庭理财方案,也有助于科学规划装修资金。真实案例启示一位在Reddit分享经验的高收入人士坦言,地下室装修预计花费高达15万至20万美元,因而采取了部分资金储蓄、部分贷款的混合策略。他先动用了部分积蓄支付启动费用,然后通过房屋净值贷款补足剩余部分。整个装修历时六个月,通过合理安排还款计划,成功避免了资金链断裂的风险。另一位网友建议,若装修不是紧急维修,而是生活品质改善,可以选择延期装修时间,充分储蓄达到目标金额后再动工。

这样既节省了融资利息,也使资金有更多时间在股市或其他投资渠道获得增值。但如果遇到如漏水修复等紧急情况,则不得不优先考虑贷款,以保障居住安全。总结与建议高收入家庭在面对大规模装修资金需求时,应结合自身经济实力与生活规划,灵活选择贷款、储蓄和信用的组合方式。单纯依靠储蓄有利于降低财务成本,保障资金安全;而贷款则可快速释放资金流动性,支持装修及时完成。信用额度更多作为补充资金保障,适合短期资金周转。科学评估装修项目的优先级和紧迫度,合理拆分资金来源,是实现装修梦想与财务健康兼顾的关键。

建议读者提前测算装修预算,规划储蓄目标,关注贷款产品利率变动,确保资金配置合理,并及时与专业人士沟通,制定适合自身的装修融资方案。通过科学理财与合理借贷,高收入群体能够在改善居住环境的同时,实现资产的稳健增长,走出装修资金选择的困境。