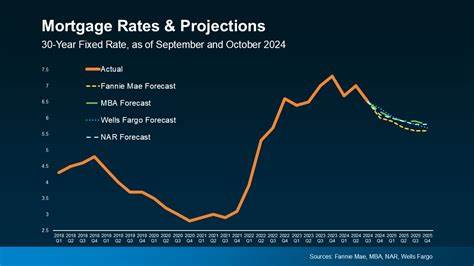

2025年7月31日,美国抵押贷款市场迎来了一次微妙的利率调整。根据最新数据显示,30年固定利率和15年固定利率分别小幅下调至6.72%和5.85%。这一变化紧跟着联邦储备委员会(简称美联储)的最新会议决议,美联储在面对外界尤其是前总统特朗普施压要求降息的情况下,最终决定维持联邦基金利率不变。此举直接影响了抵押贷款利率的波动,为购房者和再融资用户提供了最新的市场信号。现阶段,30年固定抵押贷款利率预计会保持在6%至7%的区间,而15年固定利率则稳定在5%至6%的范围内。这种利率水平显示出市场的谨慎态度,同时也反映了美联储对经济稳健增长的预期。

抵押贷款利率是基于多个经济因素确定的,既包括财政政策,也囊括了宏观经济指标如就业率、通货膨胀率和整体经济增长速度。美联储虽然没有立即调整联邦基金利率,但其政策声明和经济展望仍在引导市场预期,这正是导致抵押贷款利率有所下跌的主要原因之一。购房者现在面临一种两难局面:利率虽有所下调,但整体水平仍属较高阶段,这意味着购房成本依然坚挺。对首次购房者来说,锁定较低利率的时机并不如往年那般理想,但合理利用现有利率仍可实现可承受的月供。同时,寻求再融资的房主可能需要更为细致地评估个人贷款状况。尽管再融资利率通常稍高于购房利率,但现阶段两者差距较小,有利于考虑贷款重组降低长期利息负担。

根据Zillow的最新数据,当前各种抵押贷款产品的利率情况如下:30年固定利率定格在6.72%,20年和15年固定利率分别为6.37%和5.85%;而5/1和7/1可调整利率按揭(ARM)则分别达到7.23%和7.11%。退伍军人贷款(VA Loans)在利率上稍有优势,30年和15年的VA贷款利率分别为6.23%和5.70%。在再融资领域,30年固定利率为6.62%,15年固定利率为5.88%,5/1 ARM和7/1 ARM的利率均略高,分别为7.43%和7.27%。从整体来看,利率走低但幅度有限,显示抵押贷款市场仍保持谨慎态势。购房者应关注利率走势的微小波动,尤其是在利率近年经历大幅增长的背景下,稍许调整都可能影响月供额度及贷款总成本。影响抵押贷款利率的因素繁多,其中可控和不可控因素交织。

个人信用评分、负债收入比(DTI)和首付款比例是申请人能积极改善的部分。信用记录越好,首付越高,越容易争取到较低的利率报价。此外,购房者应积极比较不同贷款机构的利率和费用,避免被表面低利率的陷阱所误导。不可控因素则主要体现在整体经济环境。经济增长放缓时,利率通常趋于下调以刺激借贷和消费;反之,经济过热时利率会升高以抑制过度信贷扩张。美联储的货币政策方向在这一过程中起到了关键调节作用。

值得注意的是,5/1和7/1 ARM产品利率普遍高于固定利率贷款,这提示购房者在选择贷款产品时,不仅要考虑当前利率水平,还需预测未来调整利率可能带来的还款变动风险。虽然ARM贷款初期利率较低吸引人,但利率重设后可能带来支付压力,对财务稳定性要求较高。30年与15年固定期限贷款的权衡也至关重要。30年贷款以较低月供受到青睐,适合预算有限且希望利用时间分摊还款压力的借款人,但利率相对较高,长期支付利息较多。15年贷款利率更低,能显著减少总体利息支出,但月供负担较重,适合财务状况稳健、希望快速偿清贷款的购房者。对计划进行再融资的房主而言,理论上建议在其现有利率基础上下调1%至2%时进行操作,以确保节省利息支出超过再融资成本。

具体是否值得,还需结合个人还款计划和信用状况精确评估。需要注意的是,2025年的市场环境与前几年利率底部时期大不相同。2021年初抵押贷款利率最低曾降至2.65%,但此后连续上升,已远离低利率时代。如今再现类似低利率的可能性微乎其微,购房者应以现实预期为基础制定贷款规划。尽管利率调整幅度有限,购房者仍可通过优化申请条件和慎重选择贷款机构降低借款成本。对于想要进入房市或调整贷款结构的用户,建议密切关注美联储后续政策动向及经济数据发布,合理把握时机。

可以利用市场上的各种在线抵押贷款计算器,综合考虑利率、保险、税费及其他支出,获得更准确的月供估算,制定切实可行的还款计划。总结来看,2025年7月底的抵押贷款及再融资利率的轻微下调反映了市场对美联储政策的谨慎反应和经济增长的不确定性。购房者和再融资者需在复杂的经济形势中灵活调整策略,合理评估个人财务能力与市场走势,有针对性地选择贷款产品与时机,以实现购房成本的优化和贷款负担的合理控制。未来几个月内,抵押贷款利率预计仍将维持在相对稳定但偏高的区间,关注长期利率趋势及经济表现将是合理规划购房及贷款的关键。