在当前经济环境中,许多房主开始关注如何计算自己的房产净值,这不仅关乎财务安全,也涉及未来的投资和支出决策。房产净值,简而言之,指的是您所拥有房产的市场价值减去尚未偿还的抵押贷款余额。了解和计算这个数字非常重要,因为它能帮助您在需要时借贷、出售房屋或进行再融资。 首先,要计算房产净值,您需要了解几个基本概念。房产净值不仅仅是一个数字,它反映了您在资产业务中的控制程度。如果您刚刚购房,您的投资可能限于首付款,但随着时间的推移,您的房产价值如果上涨,同时您按时偿还抵押贷款,您的净值将逐渐增加。

计算房屋净值的第一步是确定您房屋的当前市场价值。您可以通过一些在线估值工具,例如 Zillow 或 Redfin,来获取一个大致的市场价值。这些工具会根据您房屋的地址和周边市场情况,提供一个估计值。然而,这些工具的结果并不等同于专业评估,因此如果您需要更准确的数字,建议联系专业的评估师或房产经纪人。 当您确定了房屋的市场价值后,接下来需要获得您的抵押贷款余额。您可以查看最近的抵押贷款对账单,或登陆您的贷款银行在线门户来获取这一信息。

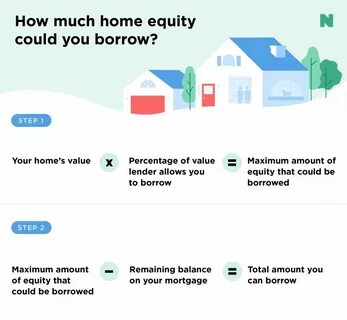

如果您找不到相关信息,也可以直接联系您的贷款方获取最新的余额数据。 一旦您获取了房产的市场价值和抵押贷款余额,就可以应用房产净值的计算公式:将房产的当前市场价值减去抵押贷款余额。例如,假设您的房屋价值为495,000美元,您尚欠抵押贷款330,000美元。那么,您的房屋净值为165,000美元。 然而,需要注意的是,虽然您可以得出这一净值,并不意味着您能够完全借用这一数额。如果您打算利用房屋净值进行借款,贷款方还会考虑其他因素,例如您的信用评分和贷款价值比(LTV)。

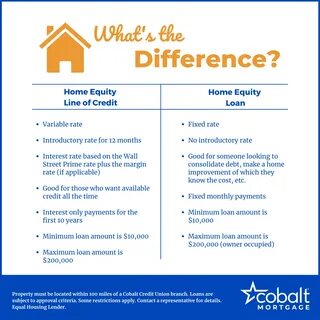

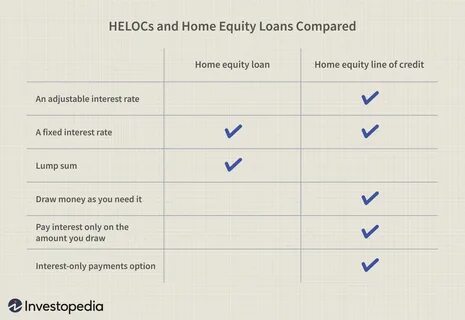

贷款价值比是您现有贷款余额与房屋市场价值之比的百分比。以刚才的例子为说明,330,000美元(贷款余额)除以495,000美元(市场价值)得到的比例为66%。这表示您拥有大约34%的房屋净值。 对于希望借用房屋净值的房主来说,常见的贷款方式包括房屋净值贷款和房屋净值信用额度(HELOC)。房屋净值贷款是一种按固定期限偿还的贷款,通常有固定的利率,而HELOC则允许您在规定时间内按需提取资金,通常以可变利率偿还。在两者之间选择时,您可能想考虑您的需求和财务状况。

此外,借用房屋净值的好处和风险并存。通过房屋净值贷款或HELOC,您可以进行房屋改善、偿还高息债务或处理其他费用,这些选择通常利率较低。然而,如果未能按时还款,贷款方有权对房屋进行止赎,这意味着您可能会失去您的房屋。 随着房屋市场的变化,房主也有机会通过各种方式来增加房屋净值。进行家居改善是最常见的方法之一。例如,外部改进如更换屋顶、修缮墙壁,这些通常能够显著提高房屋的市场价值。

此外,进行厨房小改造或翻新地板等内部改造也能有效提升房屋的净值。 另一种增加房屋净值的方式是提前偿还抵押贷款。如果您每月额外偿还一些本金,您不仅能够减少贷款期限,还能节省利息支出。例如,如果房屋贷款余额为330,000美元,而您每月额外偿还500美元,这可以为您省下数十万的利息支出。 在决定是否借用房屋净值前,理解相关的利弊是至关重要的。虽然房产净值是制订未来财务计划的重要工具,但它也伴随风险。

因此,作出明智的决策至关重要,特别是当涉及到房屋抵押、住房改善或任何可能影响您财务状况的决策时。在采取行动之前,请确保您已与相应的金融顾问或信用顾问进行充分的沟通。 总之,计算房屋净值是一个相对简单的过程,关键在于获取准确的房屋市场价值与抵押贷款余额。一旦您掌握了这些信息,您就可以清晰地了解自己的财务位置,并在未来的财务决策中做出更明智的选择。随着房产投资市场的继续变化,确保持续关注您的房屋净值将有助于您把握更多的投资机会,不论是为了日常生活的开支、进行大的财务计划还是其他相关决策。