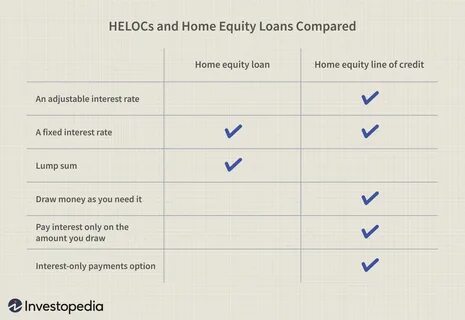

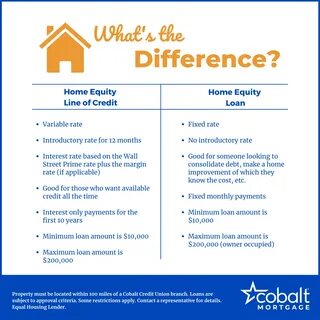

在2024年9月,家庭股权贷款市场的动向引起了许多房主的关注,尤其是在经济逐渐回暖、利率有所波动的背景下。家庭股权贷款允许房主利用房子增值的部分,获得一笔固定利率的贷款,以满足各种财务需求。从装修、教育到债务整合,家庭股权贷款都可以提供灵活的资金支持。然而,选择合适的贷款利率和贷方则是每位房主必须慎重考虑的问题。 根据最新的市场数据,截至2024年9月25日,家庭股权贷款的平均利率略有下降,这为潜在借款人带来了好消息。具体来看,10年期的3万美元家庭股权贷款利率为8.5%,较上周的8.56%下降了0.06个百分点;而15年期的贷款利率为8.41%,也有轻微下调;对于家庭股权信贷额度(HELOC),利率为8.94%,较前一周的9.26%下降了0.32个百分点。

在经济复苏的过程中,许多人面对着高额的房贷和生活开支,纷纷寻求家庭股权贷款以调整他们的财务状况。由于家庭股权贷款通常提供较低的利率,远低于个人贷款和信用卡利率,因此吸引了愈来愈多的家庭采用这一融资方式。同时,随着美联储开始减息,一些专家预计,未来几个月家庭股权贷款的利率可能还会继续降低。 当下,市场上有多家银行和信用合作社提供具有竞争力的家庭股权贷款利率及优秀的客户服务。其中,美国银行(U.S. Bank)的利率从7.65%起,虽然没有明确的贷款金额和贷款比例上限,但提供了长达30年的还款期限,适合那些希望在较长时期内分期付款的借款人。而TD银行(TD Bank)的利率则为7.99%,满足贷款金额从1万美元起,贷款期限可达到30年,提供的利率透明化服务也赢得了许多客户的青睐。

另外,Connexus信用合作社的利率更具优势,最低可达到7.56%,适合希望利用良好信用和较低贷款比例的用户。而第三联邦储蓄与贷款(Third Federal Savings & Loan)则提供了7.29%的利率,并承诺在借款人找到更低的利率时进行匹配,确保客户获取市场最优利率。 对于居住在德克萨斯州的客户,Frost Bank则是一个不错的选择,提供的最低利率为6.89%,并且不收取关闭费用,适合希望在灵活性与费用方面取得平衡的家庭。Regions Bank同样吸引了不少人的目光,其利率从6.75%到14.125%不等,并承诺为家庭股权贷款承担所有的关闭费用,降低了借款人的整体支出。 尽管家庭股权贷款有诸多优势,但借款人在申请之前还需仔细权衡。例如,家庭股权贷款作为一种抵押贷款,借款人的房屋将作为偿还贷款的担保,这意味着如果未能如期还款,借款人面临失去房屋的风险。

此外,与个人贷款或信用卡相比,家庭股权贷款的申请要求一般更加严格,通常要求至少15%至20%的房屋净值,稳定的收入来源,以及良好的信用评分。 因此,在选择家庭股权贷款之前,有几点值得特别注意。首先,比较不同贷方的利率和费用结构是非常重要的。有些贷方可能提供较低的利率,但可能在其他申请费用上收取较高的费用。了解总的年利率(APR)非常关键,因为它反映了利息和费用的综合水平。其次,明确贷款的用途和还款能力也至关重要,无论是用于家居装修、支付教育费用,还是用于商业投资,需确保每月的还款额在财务承受范围内。

同时,建议房主们在申请贷款前多与不同的贷方沟通,选择一个使自己感到舒适和信任的贷款机构。由于家庭股权贷款的申请流程通常需要提交许多财务文件,保持良好的沟通可以帮助加快申请进程,并更好地理解各项条款。 最后,不可忽视的是信贷记录的维护,良好的信用评分不仅有助于获得更低的贷款利率,还会影响借款额度和还款条件。为了提高信用评分,房主们可以定期检查个人信用报告,及时解决可能存在的错误,保持信用卡余额尽量低,并按时支付账单。 总的来说,生活在当前经济环境中的房主们,应抓住家庭股权贷款这一机遇,充分利用自身房屋的价值来缓解财务压力。然而,为了确保得到最佳的贷款条件,借款人需进行充分的市场调研与比较,选择信誉良好的贷方,从而确保自身的财务安全与未来的生活质量。

。