在当今的经济环境下,家庭财富管理变得尤为重要,其中家庭股权贷款和房屋净值信用额度(HELOC)作为一种融资工具,正受到越来越多家庭的关注。根据最新的数据显示,到2024年9月27日,家庭股权贷款的平均利率为8.39%,而HELOC的全国平均利率则为8.94%。这些数据不仅反映了当前利率环境,还显示了许多家庭利用自有房产进行融资的潜力。 近年来,由于房价上涨,许多 homeowners 的可用家庭股权达到了206,000美元的平均水平。在这样一个充满机遇的市场中,了解家庭股权贷款和HELOC的利率以及如何获取最佳利率,对于希望利用房屋增加财务灵活性的家庭至关重要。 随着联邦基金利率的波动,家庭股权贷款和HELOC的利率也随之变动,因此,及时了解这些变动对于借款人而言显得尤为重要。

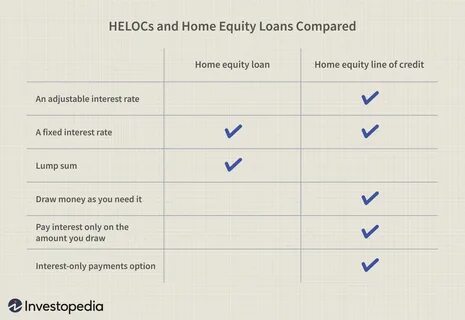

家庭股权贷款通常是固定利率,而HELOC则多为浮动利率,借款人在选择时应权衡这些利率对长期财务的影响。 要获取一个好的家庭股权贷款或HELOC利率,评估自己的信用状况是第一步。信用报告和信用评分直接影响您可以获得的利率。如果您的信用评分较高,则更有可能享受较低的利率。为了在申请之前获得最佳条件,借款人可以采取以下策略: 首先,进行广泛的市场调研,获取来自不同贷款机构的报价。利率因贷款机构而异,因此,比较至少三个不同贷款机构的利率非常重要。

除了利率外,贷款条款、费用以及关闭成本同样重要。对比多个报价可以帮助借款人获得最有利的条款。 其次,选择合适的贷款期限也会影响借款利率。较长的贷款期限可能使每月还贷金额较低,但总的利息支出通常会更高。而如果借款人能够承受较高的月供,选择较短的贷款期限可能会获得较低的利率。然而,在这一过程中,务必要确保每月的还款能够在家庭预算范围内。

改善信用评分同样是获得优质利率的重要一步。如果您发现自己的信用评分并不理想,不妨采取措施进行改善,例如降低未偿还的债务、纠正信用报告中的错误以及确保按时支付所有账单。信用评分的提升不仅能帮助您获得更低的利率,还能为您将来的贷款申请创造更有利的条件。 然而,尽管家庭股权贷款和HELOC的利率具有一定波动性,一般来说,这些融资工具的利率仍然相对低于信用卡和个人贷款,这使得它们成为家庭在需要资金时一个非常不错的选择。通过仔细比较、提升信用评分及灵活选择贷款条款,借款人有机会在市场上找到最适合自己的贷款方案。 无论是家庭股权贷款还是HELOC,最终的目标都是利用自有房产的价值来获得资金支持,改善生活质量、进行投资或应对突发的财务需求。

随着利率的逐渐波动,及时响应市场变化、深入分析个人财务状况,能够帮助借款人有效减少利息支出,最大限度地发挥家庭资产的潜力。 在信息日益丰富的今天,借款人还可以利用互联网和金融科技公司提供的资源,轻松地获取市场上各类贷款产品和利率信息,加速决策过程。通过这个透明的市场,借款人能够更好地与贷款机构进行沟通,寻求最佳的利率和服务质量。 最后,随着市场动态的不断发展,借款人应保持警惕,关注利率变化和政策调整,以便在最适合的时机做出最优的财务决策。对于那些希望利用家庭股权来发掘更多财务可能性的人来说,了解哪些因素会影响利率,以及如何积极应对变化,将是未来成功的重要基石。无论选择何种方式,谨慎且明智的财务决策始终是家庭实现财务自由的关键。

。