当前房屋净值贷款利率:借力家庭资产实现财务自由 在今天的经济环境中,越来越多的家庭开始关注如何有效利用自己拥有的资产来实现财务目标。在众多融资方式中,房屋净值贷款(Home Equity Loan)因其相对较低的利率和灵活的还款方式而受到青睐。本文将探讨当前房屋净值贷款利率的趋势、如何获得最佳利率,以及其优缺点。 首先,了解房屋净值贷款的基本概念至关重要。房屋净值贷款是一种第二产权抵押贷款,允许借款人根据其房产的净值借款。换句话说,借款人可以利用自己已拥有的房产价值进行借贷。

假设一位借款人拥有一套价值500,000美元的房产,但尚欠300,000美元的抵押贷款,那么他在房产中拥有200,000美元的净值。一般来说,贷款机构会允许借款人借出净值的80%至90%。 目前市场上的房屋净值贷款利率相对较低,通常低于个人贷款和信用卡的利率。例如,近期调查显示,10年期房屋净值贷款的平均利率为7.12%,而15年期的平均利率则为7.54%。尽管利率会因贷款的期限和借款人资质的差异而有所不同,但整体趋势表明,房屋净值贷款依然是融资的一个好选择。 房屋净值贷款利率的制定受到多个因素的影响。

首先,借款人的信用评分至关重要。信用评分越高,获得的利率通常越低。此外,借款人的债务收入比、在房屋中的净值,以及借款的州和经济形势等因素均会影响贷款利率的高低。因此,借款人在申请贷款前,应尽可能提高自己的信用评分,以获得更好的利率。 除了较低的利率,房屋净值贷款的一个显著优势是其固定利率的性质。这意味着,借款人在贷款期间每月还款额并不会改变,这对于许多家庭来说提供了财务上的可预测性。

此外,许多借款人还选择使用房屋净值贷款来资助家庭装修或其他建设项目,因为贷款利息在符合条件的情况下是可以在税务上扣除的。 当然,房屋净值贷款也并非没有缺陷。细致的贷款审查过程和相应的手续费,可能使一些借款人望而却步。更重要的是,房屋净值贷款是有抵押性质的贷款,若借款人无法按时还款,贷款机构有权对房产进行止赎处理。这使得借款人需在借款前认真评估自己的还款能力。 为了获得更具竞争力的利率,借款人应积极主动地进行市场调研。

在决定选择哪个贷款机构前,最好向三到四家不同的贷款机构申请报价进行比较。在这个过程中,除了利率外,借款人还应关注其他相关费用,例如贷款的闭合成本。尽量选择那些在总体上能够给出优质服务和合理费用的贷款机构。 对于大多数借款人而言,贷款期限的选择同样重要。一般来说,较短的贷款期限会伴随更低的利率,但也意味着每月的还款压力更大。因此,借款人需综合考虑自己的财务状况,选择合适的贷款期限。

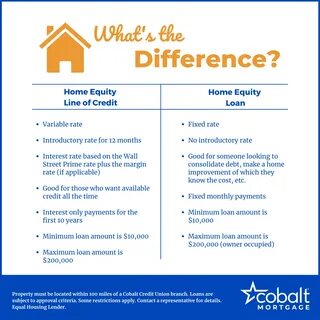

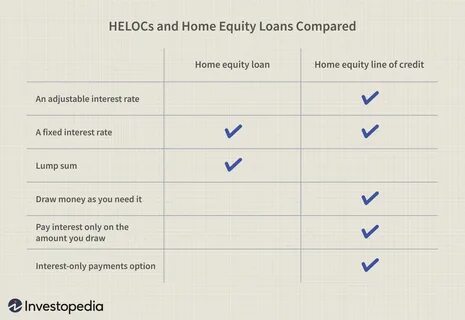

借款人也应了解其他金融选择与房屋净值贷款的区别。例如,房屋净值信用额度(HELOC)是一种灵活的借款方式,允许借款人在一定额度内随时提款,利息按实际提款金额计算。然而,HELOC通常伴随浮动利率,这可能导致月供的不确定性,与固定利率的房屋净值贷款形成鲜明对比。 对那些希望在房屋上享受增值的借款人来说,现金提取再融资(Cash-out Refinance)也是一种可考虑的替代方案。在这种情况下,借款人通过获得新的较大型抵押贷款来偿还现有的抵押贷款,并提取差额作为现金使用。虽然这种方法可能会导致较高的初期费用,但如果新贷款的利率较低,整体上可能更有利。

除了选择合适的贷款产品,借款人在申请房屋净值贷款时,也应准备齐全的申请文件。这些文件通常包括个人收入证明、信用报告及有关房产的相关信息。许多贷款机构在申请过程中会要求对房产进行评估,以确定其市场价值,因此借款人需提前准备好相关的信息。 总之,房屋净值贷款是一种利用家庭资产实现财务自由的重要手段。借款人在选择具体的贷款方式时,除了考虑利率和费用外,还应充分评估自己的财务状况和还款能力,以降低潜在风险。通过了解当前市场动态和贷款产品特性,借款人能够更好地作出决策,实现自己的财务目标。

。