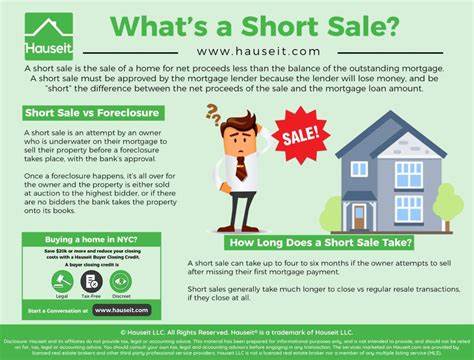

在当前经济环境下,许多房地产持有者可能会面临按揭贷款压力,尤其是在收入减少或意外支出的情况下。面对无法按时偿还贷款的窘境,房主往往会考虑出售房产以解除财务负担。然而,有些房主手中的房屋市值低于未偿还的贷款余额,这时传统的卖房方式不可行,短售成为一种有效的解决方案。短售在房地产市场中发挥着重要作用,帮助房主避免走上漫长复杂的止赎道路,同时缓解了贷款机构的损失风险。本文将深入解析短售的定义、运作流程、利弊以及购房者和卖家在短售过程中应关注的重点。首先,短售是一种房主以低于剩余贷款金额的价格出售房屋的交易方式。

一般情况下,房主欠银行的贷款金额高于房屋当前的市场价值。当房主无法继续按时还贷或提前还清全部贷款时,可以与贷款机构协商,将房屋挂牌销售价格设定在市场价值范围内,低于贷款余额。银行同意接受低于贷款余额的售房款,从而免除房主剩余未偿金额的债务责任。短售的最大优势在于帮助房主避免止赎程序。止赎不仅会对房主的信用评分造成严重影响,还可能导致丧失对处置过程的控制权。而短售则允许房主主导售房时间与价格,甚至在某些情况下获得搬迁费用补贴以缓解过渡期的经济压力。

尽管短售在缓解财务危机中表现出较好的效果,但过程中仍存有一定的风险和挑战。因为涉及多方利益协调,银行需批准低于贷款余额的售房价格,所以短售流程通常较为繁琐且耗时。若房主未能充分证明经济困境,或贷款机构未给与配合,短售计划可能受阻。另外,部分地区的法律允许银行起诉房主追偿差额,即贷款余额减去售房金额后的余额,这对房主可能带来二次债务风险。税务方面,如果银行放弃的债务金额被视为收入,房主可能需要对被免除的部分缴纳所得税,这也应纳入财务规划考虑。短售的流程包含若干关键步骤。

首先,房主需整理详细的财务状况证明,如银行对账单、收入证明、医疗账单等文件,向贷款机构证明自身确实陷入经济困境且无其他偿债能力。其次,主动与贷款方沟通,申请暂停止赎行动,探讨包括短售在内的多种贷款救助方案。在与银行及其他次级贷款机构取得共识后,房主通常需要委托熟悉短售流程的房地产经纪人协助房屋挂牌出售。期间,经纪人将协助制定吸引买家的定价策略并收集潜在买家的报价。贷款机构将对买家的报价进行评估和谈判,最终审批成交价格和条款。法律顾问的参与不可忽视,他们能够确保协议条款合理合法,保护房主权益。

完成交易后,房主应要求银行出具免除追债义务的证明文件,避免未来产生法律纠纷。对于购房者而言,短售房产同样是购房市场中的特殊选择。由于价格通常低于同地区正常交易价格,短售房屋可能带来较高的投资价值。然而,这类房产往往由于卖方资金困难或物业维护不足,存在较多潜在维修问题。购房者需要在购房过程中更加谨慎,实地勘察房屋状况,并考虑可能追加的维修费用。短售交易通常涉及复杂审批流程,成交周期较长,购房者应有耐心等待并做好相应财务安排。

此外,购房者应联合具有短售经验的房地产代理与贷款机构保持良好沟通,以提高交易成功率。除了短售,房主还可以考虑其他贷款应对措施,如延期还款、贷款修改、暂缓付款及产权转让等。这些措施均旨在缓解短期偿付压力,避免走到不得不出售房屋的地步。选择何种救助方案需依据个人经济状况、贷款条款以及房地产市场行情综合判断,必要时咨询专业机构和法律顾问。值得警惕的是,市场上存在不少短售诈骗手段。例如,一些所谓的“谈判专家”或“代理人”声称能够帮助房主快速促成短售,但实际可能夸大房屋价值、收取高额服务费或试图非法控制房屋产权。

房主应主动核实代理人的执照和资质,避免被不法分子利用陷入更严重困境。综上所述,短售作为一种房地产市场中的特殊交易模式,为陷入按揭困境的房主带来了重新调整财务状态的机会,同时也为买家提供了相对优惠的购房选择。房主和购房者都应充分掌握短售的流程、合同细节和潜在风险,理性决策,避免因疏忽产生经济损失。通过合理利用短售,许多家庭能够化解危机,平稳过渡至新的生活阶段。未来,随着房地产市场环境与贷款政策的变化,短售仍将继续扮演重要角色,成为市场调整中不可或缺的工具。理解其核心原理和办理要点,将有助于相关各方在房地产交易中获得更佳体验和效益。

。