在现代社会中,退休储蓄是每个人都必须面对的一项重要课题。随着生活成本的上升和养老金制度的不确定性,越来越多的人开始意识到,计划自己的退休生活尤为关键。本文将探讨2025年平均退休储蓄的现状,以及你在这其中的位置。 一、2025年退休储蓄的现状 根据最近的调查数据,到2025年,预计“退休年龄”这一概念将经历显著的变化。许多人将不再依赖传统的养老金或社保来维持退休后的生活。相反,个人储蓄和投资将成为主要的经济来源。

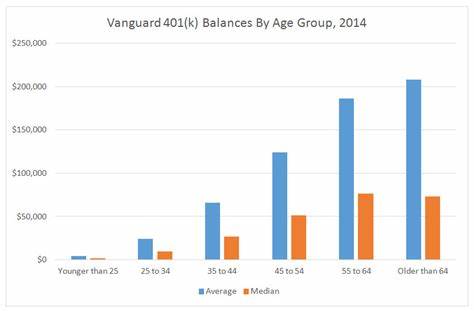

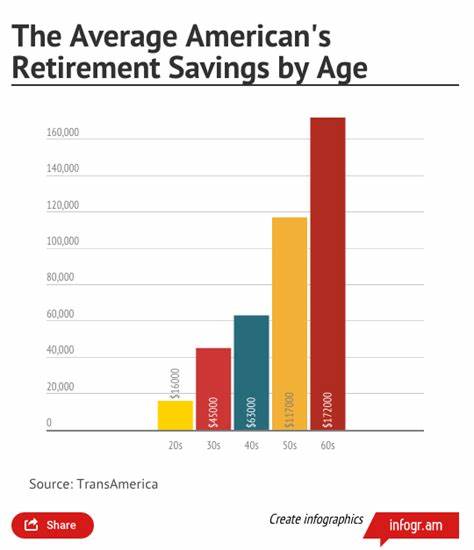

那么,在此背景下,2025年的平均退休储蓄将在哪里呢? 根据有关研究,2025年到退休时,35至44岁的人群平均退休储蓄预计在十万美元左右,而45至54岁的人群的储蓄平均可达二十万美元左右。和之前的年代相比,这一数字有所增加,但仍然低于大多数金融专家建议的理想水平。对于即将退休的65岁及以上的人群,储蓄的平均额度可能会突破三十万美元,但实际上,这是否足以应对生活的成本仍然是值得讨论的问题。 二、影响退休储蓄的因素 影响退休储蓄的因素有很多,包括工作年限、收入水平、支出习惯和投资决策等。以下是几个主要的影响因素: 1. **收入水平**:高收入者通常会有更高的储蓄率,因为他们能够在满足生活开支后,更多地将财富用于投资和储蓄。 2. **支出习惯**:消费观念和理财习惯直接影响储蓄水平。

节俭的生活方式通常能够帮助人们积累更多的退休储蓄。 3. **投资选择**:明智的投资可以显著提高储蓄的增长潜力。根据风险承受能力选择特别适合的投资组合,将对退休后的生活质量产生深远影响。 4. **健康状况**:健康问题可能导致医疗开支增加,这将影响到退休后的生活方式和可支配收入。 三、如何提高退休储蓄 面对不确定的未来,提高自己的退休储蓄显得尤为重要。以下是一些切实可行的建议: 1. **制定储蓄计划**:明确每个月的储蓄目标,并制定具体的计划来跟踪进度,确保在退休前能够达到预期的储蓄目标。

2. **增加投资比例**:将部分储蓄投资于股票、基金等理财产品,利用复利的效应,提高资金的增值速度。 3. **定期评估**:定期审查自己的财务状况,包括收入、支出和投资组合,以适应不断变化的市场环境。 4. **跨代教育**:将理财的知识和经验传授给下一代,帮助他们更好地规划自己的财务未来,从而形成良好的储蓄习惯。 四、比较自己的储蓄 那么,如何知道自己的储蓄在全国范围内处于什么水平呢?可以通过一些在线工具和计算器来评估自身的储蓄状况,进而与其他人进行比较。值得注意的是,比较并不仅仅是为了走得更快,而是要了解到自己的财务健康状况,以制定进一步的改进措施。 五、结论 总的来说,2025年人们的退休储蓄情况依然面临挑战。

虽然平均水平在逐渐提升,但多数人仍需加倍努力来确保退休后的生活质量。通过科学的规划和合理的投资方式,我们可以在实现财务自由的道路上更进一步。无论你目前的储蓄状况如何,都要积极采取行动,无悔于未来!。