在现代社会,个人的退休财务规划显得愈发重要。401(k)计划作为一种常见的退休储蓄工具,广泛应用于美国,帮助员工为退休生活积累资金。根据NerdWallet的研究,不同年龄段的平均401(k)账户余额差异明显,这反映了人们在不同人生阶段的财务策略和需求。本文将深入探讨各年龄段的平均401(k)账户余额,并分析相关原因及其对退休规划的影响。 一、401(k)账户的基本概念 401(k)计划是一种由雇主提供的退休储蓄计划,员工可以按月从薪水中扣除一部分资金存入该账户。这笔钱在投入后可以享受税收优惠,直至退休时才能提取。

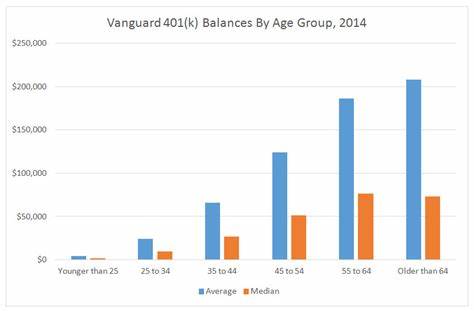

401(k)计划是个体进行退休储蓄的重要工具,但其有效性依赖于每个人的储蓄习惯和定期贡献。 二、不同年龄段的平均401(k)余额 根据NerdWallet的数据,以下是各年龄段的平均401(k)账户余额: 1. 20岁以下:约$6,500 年轻人在刚进入职场时,401(k)账户余额相对较低,主要因为许多人尚处于学习阶段,工作时间短,储蓄能力有限。不过,及早开始存款将为未来打下良好的基础。 2. 20至29岁:约$21,000 这一年龄段的年轻人通常开始稳定就业,逐渐建立起401(k)账户。虽然余额不高,但此时的储蓄习惯对于今后的财富增长至关重要。建议年轻人抓住雇主配合供款的机会,实现财富的快速积累。

3. 30至39岁:约$68,000 进入30岁,许多人面临购房、养家等责任,另外也需要应对教育费用。这一年龄段的401(k)余额有显著增长,反映出越来越多的人重视退休储蓄。务必要确保定期增加储蓄额度,以利用复利效应。 4. 40至49岁:约$174,000 在40岁至49岁之间,许多人的职业生涯达到高峰,收入通常有所提高,使得他们可以更多地投入401(k)计划。此阶段的财富积累至关重要,因为距离退休的时间逐渐缩短,储蓄额需要加速增长。 5. 50至59岁:约$270,000 这个阶段的人往往更加关注退休问题,许多人会选择遵循“补充退休储蓄”的策略。

在50岁之后,允许的401(k)存款额度会有所增加,此时也可以开始提高年度贡献,以确保在退休时拥有足够的资金。 6. 60岁以上:约$300,000+ 退休日趋近,许多人在这一阶段已经积累了相对丰厚的401(k)余额。此时,较高的平均余额通常反映出人们对积极储蓄的理解以及财务规划的重要性。为了确保退休后的生活质量,建议在退休前做好详细的支出预算。 三、如何提高401(k)账户余额 1. 及早开始:越早开户,复利的效应越明显。建议年轻人尽早开始401(k)储蓄。

2. 定期增加贡献:在薪资增长时,及时调整401(k)的贡献比例,让储蓄变得习惯。 3. 利用雇主匹配:积极参与雇主的配款计划,充分利用这一福利以加速账户余额增长。 4. 多样化投资组合:合理配置投资,使资金在不同领域中得到充分利用,有助于提高整体财务收益。 5. 知识投资:不断学习有关投资及退休规划的知识,了解财务、市场变化,能够帮助作出更明智的投资决策。 四、结论 分析不同年龄段的401(k)账户余额可以为每个人提供重要的财务规划视角。虽然数量存在差异,但无论处于哪个年龄段,关注退休储蓄都是至关重要的。

记住,越早开始储蓄,越容易实现财务独立和舒适的退休生活。在生活中采取积极措施,合理规划每一笔支出,将确保你的未来更加光明。无论你处于哪个阶段,千万不要忽视401(k)账户的重要性,及时采取行动,一步步积累你的退休财富。