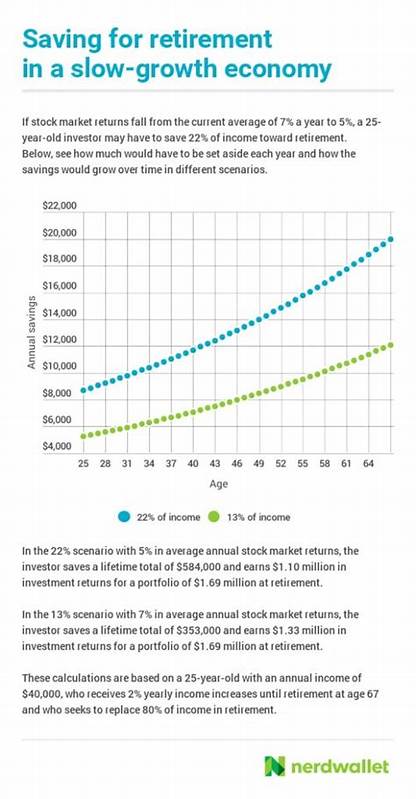

近年来,越来越多的研究显示,千禧一代(出生于1981年至1996年间的人)面临着巨大的财务压力,尤其是在退休储蓄方面。一项最新的研究指出,如果市场回报率下降,千禧一代可能需要将每年22%的收入存入退休账户,以确保在未来拥有足够的退休资金。这一要求无疑让许多人感到震惊。因此,在本文中,我们将探讨这一现象的原因及应对策略。 一、市场回报下降的原因 市场回报的变化与多种因素有关,包括经济周期、利率变化及政治环境等。随着全球经济的不确定性增加,投资者对未来市场的预期也有所下降。

分析师指出,过去十年的股市回报率可能难以在未来继续保持,导致投资收益减少。这直接影响到退休基金的增长,尤其是对于资金较少的千禧一代来说尤为严重。 二、千禧一代的财务挑战 1. 学生贷款负担 千禧一代普遍面临较高的学生贷款负担,这使得他们在早期职业生涯中很难进行储蓄。根据统计数据,许多千禧一代在毕业后背负了数万美元的学生贷款,这意味着他们不得不将大部分收入用于偿还债务,而无暇顾及退休储蓄。 2. 房价上涨和生活费用 与此同时,房价和生活费用的持续上涨进一步加重了千禧一代的财务压力。高昂的租金与房贷使得这一代人在年轻时就很难积累财富,造成储蓄率的下降。

3. 缺乏财务知识 许多千禧一代并未接受充分的财务教育,导致他们在投资和储蓄方面做出错误决策。他们可能对复杂的金融工具和投资策略不够了解,从而影响了退休储蓄的有效性。 三、存款比例的影响 研究表明,假如市场回报率下降,那么千禧一代可能需要每年将收入的22%存入退休账户。这一比例远高于许多财务顾问所推荐的10%至15%。在实际操作中,许多年轻人很难在日常生活开支与储蓄之间取得平衡。许多人可能需要作出艰难的选择,例如推迟购房或减少日常消费。

四、应对策略:如何提高退休储蓄 1. 制定预算计划 首先,认真制定并遵循预算计划是提高储蓄的基础。通过清晰的支出记录,千禧一代能够更好地了解自己的消费习惯,从而找到节省开支的空间。 2. 使用高收益储蓄账户 高收益储蓄账户和退休账户(如401(k)或IRA)能够为储蓄提供更高的利息收益。利用这些工具,千禧一代可以更有效地积累财富,尤其是在市场回报率低迷时。 3. 进行长期投资 尽量进行长期投资是应对市场波动的重要策略。通过分散投资组合,千禧一代可以降低风险并增加获取稳定收益的机会。

定期投资而非一次性投资也有助于各类市场环境下的资本积累。 4. 提升财务知识 千禧一代应不断提升自己的财务知识,了解基本的投资原则和理财技巧。参加财务课程或咨询专业财务顾问可帮助他们做出明智的财务决定。 五、寻求专业建议 在复杂的市场环境中,专业的财务建议变得格外重要。千禧一代应考虑与理财顾问或财务规划师合作,以制定符合自身财务状况的储蓄和投资策略。这种个性化的服务有助于推动其退休储蓄进程。

结论:面对退休储蓄的挑战,千禧一代必须采取积极措施来确保未来的经济安全。尽管市场回报的下降让许多人感到压力,但通过合理的规划和有效的投资策略,他们仍然可以在实现财务自由的道路上迈出坚实的一步。关键在于从现在开始,为未来做好准备。