在当前的经济环境下,美国人有越来越多的机会拥有退休计划,但许多人仍然没有为自己的退休储蓄。根据最新研究显示,尽管企业提供的退休计划种类繁多,许多美国人在面对退休储蓄时却几乎毫无行动。本文将深度探讨造成这一现象的原因,并提供一些有效的储蓄策略供读者参考。 首先,了解退休计划的现状是至关重要的。在过去的几个月里,美国的许多公司都开始推出或强化他们的退休计划。401(k)计划、个人退休账户(IRA)以及其他多种形式的退休储蓄工具让更多美国人有了储蓄的机会。

然而,尽管企业的参与度和选择增加,许多员工仍然没有积极参与到这些计划中。 造成这一现象的原因有多方面。首先是缺乏意识和知识。许多人并不清楚退休储蓄的重要性,也不了解各种退休计划的优缺点。这种对退休计划的认知不足,导致他们没有意识到提前储蓄对未来生活质量的影响。 其次是财政压力。

许多美国人面临着生活成本上升的压力,包括住房、医疗以及教育费用等,使得他们在日常开支上捉襟见肘。因此,当涉及到储蓄时,很多人选择优先满足眼前的花费,而将退休储蓄放在了一边。 此外,许多人可能感到储蓄目标过于遥远,缺乏紧迫感。年轻人尤其如此,他们认为退休还是很久以后的事情,因此未能及时评估自己的财务状况,导致储蓄计划被拖延。 如何改变这一现状?以下是一些有效的储蓄策略,帮助美国人建立起退休储蓄的习惯。 1. 提高财务知识:教育是帮助人们理解退休储蓄的重要性的一种有效手段。

无论是公司内部的财务培训还是外部的理财课程,增强财务素养能够帮助员工全面了解退休计划的各种选择,并做出明智的决策。 2. 制定财务预算:了解自己每月的收入和支出情况,对有无余钱进行储蓄至关重要。通过制定合理的财务预算,每个家庭都能找到应制定的储蓄比例,从而为未来的退休生活打下良好基础。 3. 自动储蓄:许多401(k)计划允许员工选择自动扣款,将一定比例的工资直接存入退休账户。这不仅能够增加储蓄的便利性,还能够让人们在财务上感受到“看不见”的储蓄,避免日常开支的诱惑。 4. 设置储蓄目标:将退休储蓄具体化,将个人财务目标量化并设定明确的时间表,比如每年积极增加储蓄额。

这样,便能够建立起一种紧迫感,激励人们更好地管理自己的财富。 5. 寻求专业建议:如果经济状况复杂或缺乏信心,自愿寻求财务顾问的帮助能够有效提供个性化的理财建议,制定长期的储蓄计划。在专家的指导下,人们也能更清楚地了解如何最佳利用自己的财务资源。 综上所述,尽管越来越多的美国人有了退休计划,但许多人仍未能积极参与储蓄。通过提高财务知识、制定预算、自动储蓄、设置明确的目标以及寻求专业建议,个人和家庭可以有效地提升他们的退休储蓄水平。未来的生活质量取决于现在的每一次储蓄决策,让我们行动起来为美好的退休生活做好准备。

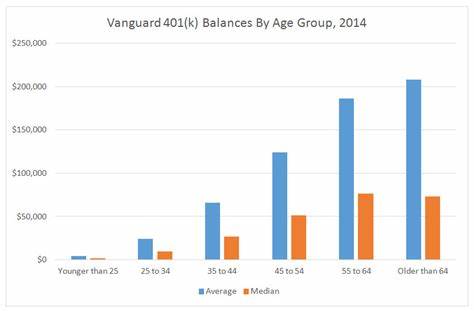

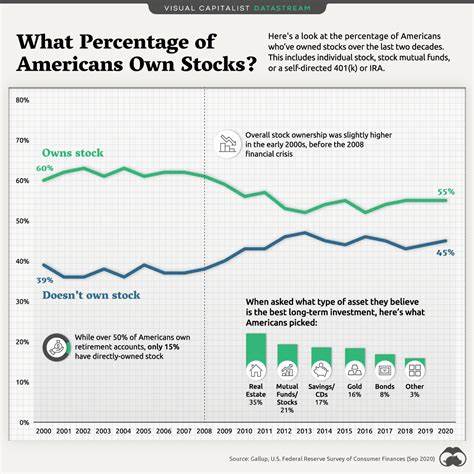

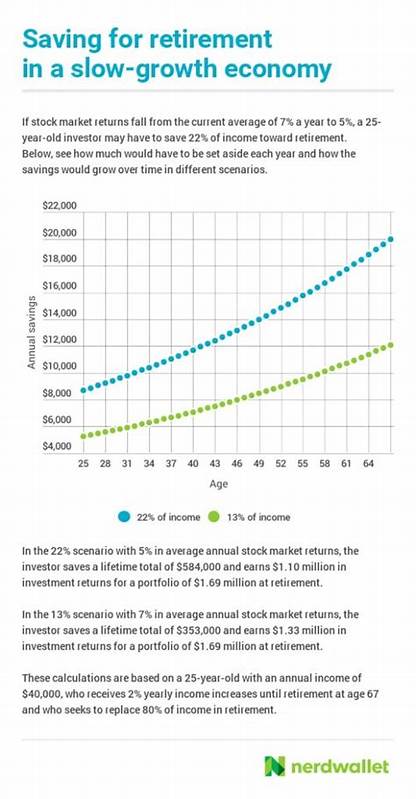

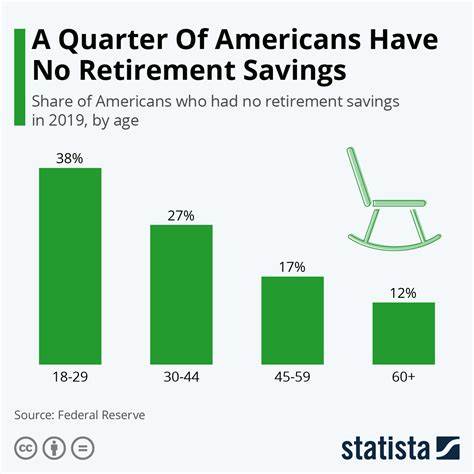

。