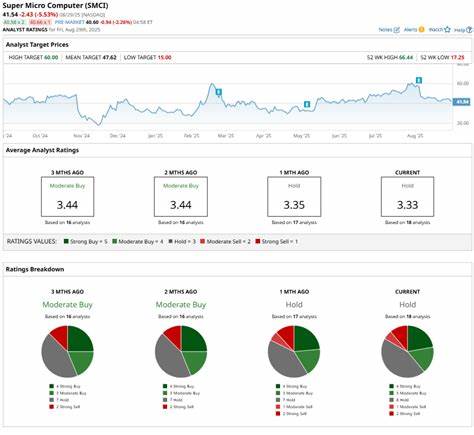

在过去的一个月里,超级微计算(Super Micro Computer Inc,股票代码SMCI)的股价经历了显著的下跌,累计跌幅超过了29%。这一变化引起了投资界的强烈关注,许多投资者开始质疑该公司的投资价值究竟是买入、持有还是抛售。作为一家专注于高性能服务器和存储系统的技术公司,尤其是在人工智能(AI)硬件市场中占据一席之地,超级微计算的近期表现值得深入探讨。超级微计算在2024财年曾凭借AI市场的高速增长实现了销售的大幅跃升,带来惊人的业绩增长。公司销售额在多个季度均创造了两位数甚至更高的增长率,尤其是在第一季度达到了180%的高增长。然而,进入2025财年第四季度,公司的增长势头明显放缓,营收增速下滑至7.4%。

这一趋势的逆转成为股价下跌的主要催化剂。财报显示,第四季度营收为58亿美元,尽管同比有所增长,但增速远低于前几个季度。此外,调整后的毛利率下降了70个基点,降至9.6%。每股收益(EPS)也相比去年同期出现了下降,这部分受到贸易关税影响的冲击。公司管理层在财报中指出,部分业绩压力源于资金获取受限,限制了生产扩展速度;此外,主要客户需求结构的变化以及采购周期的延长也对短期业绩带来了负面影响。值得注意的是,随着AI技术的迅速发展,客户对产品规格的需求不断调整,影响了正常的销售节奏。

虽然面临这些挑战,管理层依然对未来持乐观看法,认为近期问题属于短期波动,不会改写公司的长期增长轨迹。资金限制问题已得到缓解,延迟的大订单预计将在未来两个季度确认收入。同时,公司客户基础正在稳步扩大,2025财年大规模机架客户数量较2024财年翻倍,从两家增至四家。公司管理层预计这一趋势将持续,2026财年可能获得更多大型客户。行业环境方面,人工智能技术的快速迭代促进了对高性能计算设备的需求持续增长。超级微计算正是凭借专注于AI优化的服务器硬件赢得了市场份额,技术领先优势明显。

然而,竞争也日趋激烈。行业巨头如英伟达(NVIDIA)和其他服务器制造商同样看好AI市场,产品创新和价格竞争加剧,给超级微计算带来一定压力。股价的急剧下跌令投资者担忧公司能否保持竞争力及未来增长潜力。一方面,公司的财务数据短期内显示出放缓趋势,但从长期战略和市场定位看,其面向AI领域的核心业务具备较强韧性。另一方面,全球经济环境的不确定性和技术产业的高波动性要求投资者保持谨慎。投资决策应综合考虑公司基本面、行业动态和宏观经济因素。

例如,贸易政策变化和关税压力是不可忽视的风险点。总体而言,超级微计算的股价调整反映了市场对其近期业绩不及预期的反应,但管理层所传达的积极信号提供了未来恢复和增长的希望。对于风险承受能力较高且看好AI长线发展的投资者,适当布局有望获得中长期回报。反之,风险偏好较低的投资者或短线操作人士可能需要等待公司财务数据稳定向好及行业竞争出现明显改善后再做决策。总结来看,超级微计算作为AI硬件领域的重要玩家,在经历短期业绩波动后依然保持较大的成长空间。股价波动为投资者提供了考察公司内在价值的机会。

建议关注公司后续季度财报,尤其是订单回款情况和毛利率趋势,以及宏观经济和行业竞争环境的变化。通过这些关键指标,投资者能够更准确判断SMCI股票的买卖时机,做出符合自身投资策略的理性选择。 。