近段时间,比特币(BTC)市场经历了一次引人关注的闪崩 - - 价格一度触及约 112.6K 美元的低点。这类剧烈波动总会在散户与机构之间激发各种解读:有人认为是单次流动性事件,有人担心更深的系统性风险。专业交易员和市场参与者通过期权溢价、ETF 净流入、链上数据和宏观面指标来判断市场是否发生了结构性变化。本文将从多个维度剖析当下市场情绪与核心驱动因素,帮助读者厘清"是否真的改变"的关键问题,并提出面向风险管理与交易决策的可操作视角。 回顾闪崩:是什么触发了 112.6K 的快速下跌 闪崩通常由几个相互交织的因素造成:流动性瞬间枯竭、杠杆仓位被强制平仓、自动化交易策略触发连锁反应,以及重要市场参与者的突然卖出。在本次事件中,公开数据显示期货与永续合约上的多头集中度较高,一旦价格向下突破关键支撑,触发大量止损与强平,就可能形成放大效应。

此外,期权市场的波动性变化与较高的看跌期权隐含溢价亦增强了下行恐慌情绪。 不过,单次闪崩本身并不必然等同于市场基础面发生根本变化。流动性事件有时只是短期性的供需错配,而非长期趋势逆转的证据。判断是否改变,需结合更多指标:期权的看跌溢价是否持续高企、ETF 与机构的净流入是否逆转、宏观经济数据是否显著恶化、以及链上数据是否显示长期持有者在抛售。 期权市场的信号:溢价与偏斜揭示的情绪 期权市场是专业交易员量化情绪和风险偏好的重要工具。衡量看跌与看涨情绪常用的指标包括 30 天偏斜(skew)和看跌/看涨溢价比(put-call premium ratio)。

当偏斜上升且看跌期权溢价明显高于看涨期权时,说明市场愿意为保护下行支付更高成本,风险厌恶情绪抬头。 在闪崩后,市场数据显示比特币 30 天偏斜一度触及较高水平,短期内从 5% 回升至约 8%。这意味着看跌期权相对昂贵,交易员对极端下行事件的预期上升。然而,需要注意的是,偏斜呈现短时上升并不等同长期看空。若溢价上升仅在事件发生的短期内,并伴随总溢价量偏低(如某些日子的总溢价不到数千万美元),则更像是情绪化的短期反应,而非系统性增仓做空。 另外,期权市场的看跌/看涨溢价比在主要平台上并未出现持续性、极端的抛售需求。

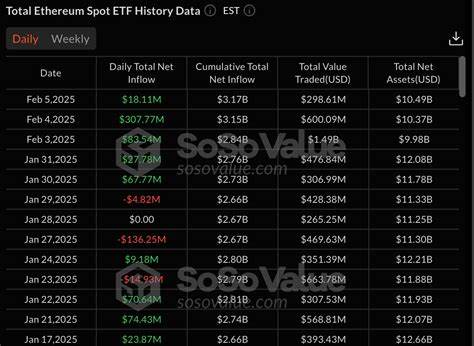

也就是说,虽然机构和做市商愿意为下行风险收取更高保费,但并未出现大量对冲性看跌仓位的突然建立,这表明市场整体并未转向强烈的单边看空。 ETF 流入与机构持仓:供给端是否在收紧? 与衍生品市场相反,现货端传来的信号显得相对乐观。某交易日比特币现货 ETF 净流入高达 5.18 亿美元,这类持续性的流入会从交易所提走现货,压缩可用于现货出售的流动供应,长期看有利于价格支撑。与此同时,多家上市公司(如 MicroStrategy、MARA 等)继续以企业资产配置形式累积比特币储备,这种"长期囤币"行为会进一步减少市场上的流通供应量。 供给收紧和现货 ETF 的持续吸纳是与闪崩形成对照的重要点。闪崩反映的是短期流动性与杠杆问题,而 ETF 与公司持仓的累积则可能在中长期形成持续的买盘。

因此,即便短期价格出现剧烈下挫,长期供给面的改善仍然可能支撑更高的价格区间。 宏观面因素:就业、美元、黄金与美联储政策预期的联动 比特币价格并非孤立存在于加密生态,宏观经济与货币政策变化对其影响显著。近期美国职位空缺接近五年低点、初请失业金人数上升等数据加剧了经济放缓或衰退风险的担忧。与此同时,美元指数(DXY)难以回到关键水平,黄金在过去两个月里显著上涨,凸显避险资产需求的上升。 若美联储因经济疲软被迫提前放松货币政策或进行多轮降息,理论上会增加市场流动性、降低名义利率,从而利好风险资产包括比特币。但政策预期若反复、或出现通胀回升导致紧缩延续,则可能对风险性资产形成压力。

专业交易员会密切关注美联储资产负债表变化、利率路径以及通胀与就业数据对市场情绪的影响。 从另一个角度看,黄金近期的强势与比特币表现的联动并非简单替代关系。黄金与比特币各有投资者基础,短期内黄金走强可能反映对传统避险资产的偏好,而并不必然表示比特币的吸引力下降。真正关键的是资本如何在风险资产之间重新配置,以及法币贬值预期如何影响长期价值储存需求。 杠杆与强平风险:闪崩的机械性来源 期货与永续合约市场中的高杠杆仓位是导致闪崩频繁发生的机械性因素之一。当市场价格触及关键支撑并引发连锁强制平仓,系统性下跌会被放大。

高杠杆同时意味着市场对流动性依赖更高,任何短期流动性缺口都会引发放大效应。 专业交易员在面对这类风险时通常会采取更谨慎的仓位管理、控制杠杆并设置更宽的止损范围。机构交易者更倾向于用期权进行对冲而非纯粹靠减仓,这也是为何期权隐含波动率与偏斜的变化常常是判断情绪的先行指标。 链上数据与长期持有者行为 链上观测提供了判断供需结构的另一个重要维度。长期持有者的累积、矿工卖盘的变化、交易所净流入/出以及大户钱包活动等,都能揭示市场是否在进行真正的去供应化。若闪崩发生后链上数据显示长期持有者并未大规模抛售,甚至有增加囤币的迹象,那么下跌更可能被视为短期机会,而非趋势性逆转。

当前链上数据显示,多个机构和矿池并未出现大规模抛售,部分上市公司继续累积,这与期权市场短期的恐慌性溢价形成对比。因而从链上供给端来看,结构性变化的证据仍不足以支持"熊市回归"的结论。 市场情景与交易策略的思考 面对闪崩后的不确定性,交易员常在三种宏观场景之间权衡:继续牛市(供给收紧与宏观宽松共同驱动)、震荡修正(高波动伴随资金轮动)、以及更深度调整(宏观面恶化导致风险偏好显著下降)。哪种情景落地,取决于宏观政策演化、ETF 与机构买盘是否持续、以及市场杠杆是否得到明显降温。 在持续牛市情景下,ETF 持续流入与长期持有者累积会压缩可售现货,波动性将更多成为短期进场机会,长期多头可以通过分批建仓与期权保护来降低回撤风险。在震荡修正的情景下,短期交易者应关注资金费率、期权隐含波动率与偏斜、以及交易所入金/出金变化,利用波段和对冲策略来获取收益。

若宏观恶化导致深度调整,则风险资产普遍承压,流动性枯竭与传染效应会放大下行,防御性仓位与现金比重应相应提高。 对于普通投资者而言,理解闪崩背后的区别尤为重要:短期的机械性下跌与长期的供需或政策驱动的趋势有本质不同。将仓位与风险管理与个人时间偏好、风险承受能力相匹配,避免在高波动时以过高杠杆参与,是减少重大损失的关键。 监管与市场结构的长期影响 随着比特币市场在机构层面的参与度提升,监管与市场结构的问题愈发重要。现货 ETF 的普及使得更多传统资金进入比特币市场,但也可能带来与股票市场相似的资金流动性风险与集中度问题。监管对交易所、OTC 档位和衍生品平台的规范将影响市场的透明度与抗风险能力。

此外,做市商、清算所与券商体系的稳健性在闪崩发生时至关重要。过去的闪崩案例显示,市场基础设施若不能有效吸收短期巨量订单,就会放大价格波动。因此,长期来看市场需要更多参与者、更多深度以及更完善的风控与保证金机制来降低闪崩频率与幅度。 结论:短期谨慎、中期仍有支撑 综合期权市场、ETF 流入、机构累积与宏观面因素,专业交易员普遍认为闪崩暴露的是市场的短期流动性与杠杆脆弱性,而非已发生的系统性基本面恶化。期权偏斜与看跌溢价的上升表明市场对短期下行保持警惕,但看跌需求并未出现持续爆发;现货 ETF 的大额流入和公司级别的买入行为则提供了中期的需求基础。 因此,市场并非发生了彻底变化,但结构性风险仍然存在。

交易者应保持对期权溢价、资金费率、ETF 流入/出、链上持仓变化及宏观经济数据的持续监控,按自身风险偏好调整仓位与对冲策略。对于长期投资者而言,若看好比特币作为稀缺资产与替代价值储藏的角色,闪崩可能只是一个阶段性的买入机会;对于短线交易者,则需在高波动中强化风控,避免在流动性最薄弱时承担过高杠杆风险。 免责声明:本文提供市场分析与信息整理,不构成投资建议。市场存在不确定性,任何交易决策应基于个人研究与风险评估。 。