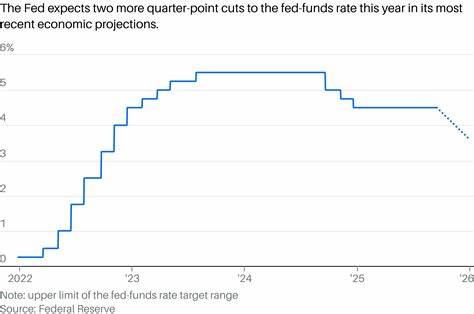

2025年9月17日,美联储正式宣布将基准隔夜借款利率下调25个基点,此举是在外界普遍预期之内。截至此次决议,联邦基金利率的新范围锁定在4.00%至4.25%之间。更值得注意的是,联邦公开市场委员会(FOMC)向市场释放信号,暗示今年内有望再迎来两次降息,体现了美联储对当前经济形势的谨慎态度。美联储此次降息主要源于对美国劳动力市场放缓的担忧,尽管通胀率依然处于较高水平,持续对货币政策形成压力。委员会内部对降息幅度存在分歧,唯一反对此次25个基点降息的是新任理事斯蒂芬·米兰,他主张降息幅度应扩大至50个基点。米兰的激进立场反映了他对经济下行风险的高度关注,也体现了其对特朗普政府调控经济的某些期待。

特朗普总统对美联储施加的压力历时已久,公开敦促采取更大幅度的降息措施以刺激经济,特别是在房地产市场复苏乏力及政府债务融资成本上升的背景下。从美联储发表的声明可以看出,经济活动总体上有所放缓,尤其是就业增长减弱,这与委员会的"双重使命" - - 稳定物价和实现充分就业,形成了挑战。声明中特别提及了经济前景的不确定性依然较高,就业面临的下行风险有所加剧。市场对降息的反应表现出明显的波动特征,主要股指表现分化,债券收益率曲线亦展现短端和长端不同的走势。主席鲍威尔形容此次降息更多属于"风险管理",而非特别有针对性的救市行为,这一表态引发了经济学家丹·诺斯的评论,认为此举在引导经济航向,而非简单地防止问题恶化。除了政策决议,美联储标志性的"点阵图"也揭示了内部对未来利率预期的差异化观点。

多数委员预计今年将再有两次降息,但个别委员,如米兰,则预见全年降息幅度高达1.25个百分点。点阵图反映出委员会成员在应对经济风险的态度上存在分歧,但整体趋向于进一步宽松的货币政策。此外,点阵图显示2026年可能只有一次降息,而市场预计该年会有三次降息,显露出官方预测较市场预期更为谨慎。2027年美联储有部分成员预计利率将降至接近中性水平3%,甚至低于这一水平的观点也在增加。经济前景预测显示,尽管整体经济增长预期较6月时略有加快,但失业率和通胀水平的展望基本保持不变。此次会议的背景充满了政治因素的复杂影响。

一年前,由于对失业率渐升的担忧,美联储采取了半个百分点的超常规降息措施。特朗普质疑当时的降息动机,甚至指责美联储为了影响总统大选而利诱市场。特朗普对美联储的压力持续存在,米兰的任命也被视为总统意图改变美联储传统独立性的写照。米兰公开批评主席鲍威尔及其政策方向,成为寻求更大幅度降息的坚定支持者。总统强调降低利率有助于房地产市场回暖和减少政府债务融资压力。鲍威尔则指出此次会议并无普遍支持半点降息的共识。

政治环境中的紧张局势也体现在近期法院阻止特朗普罢免拜登时代任命的董事丽莎·库克的事件上。库克因涉嫌联邦抵押贷款欺诈被指控,虽无正式指控提出,但事件加剧了政治纷争。她与多数委员一道支持了本轮季度点降息。尽管数据表明经济增长稳健,消费支出超出预期,劳动力市场却出现疲软迹象。8月失业率升至4.3%,为近三年半以来最高。年初至今,新增就业岗位数明显逊于早前预计,BLS数据的修正显示经济实际创造的岗位比之前数据显示少近百万。

理事克里斯托弗·沃勒特别强调应及时采取宽松政策,预防就业市场可能的进一步恶化。沃勒也被视为潜在的鲍威尔接班人,鲍威尔的任期将于2026年5月届满。此次降息不仅反映了美国经济当前的挑战,更体现了货币政策制定者在复杂经济和政治双重压力下的权衡。未来数月,美联储的动向将密切影响全球金融市场的风险偏好和投资决策。继续关注美国劳动力市场动态、通胀变化以及国际经济环境将是理解美联储政策走向的关键。随着年末两次估计的降息窗口临近,投资者应密切监测每次政策会议释放的信号,合理调整资产配置以应对潜在的市场波动。

同时,经济政策的独立性问题和政治干预仍将在美国政策制定领域引发持续关注。美联储如何在保证经济稳定增长、控制通胀同时,维持机构的独立性和公信力,将成为未来金融政策的重要议题。 。