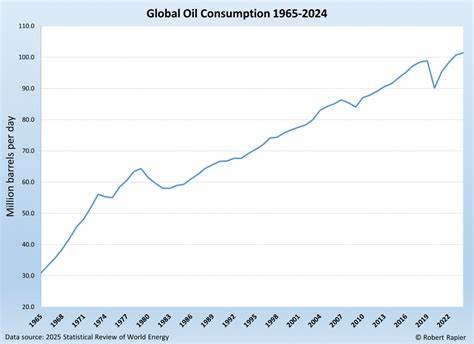

随着全球经济逐步走出新冠疫情的阴影,2024年全球石油消费量达到了创纪录的101.8百万桶每天,略微超过2023年水平的0.7%。这一数据由能源研究机构和审计咨询公司的联合发布的《2025年世界能源统计回顾》揭晓,不仅揭示了当下全球能源市场的供需状况,也反映出背后更深层的经济、政治及技术变化。全球石油需求近十年来平均以每年1%的速度增长,增长动力几乎完全来自非经合组织国家。与此同时,尽管全球范围内碳中和和可持续发展理念日益盛行,但石油依然作为全球能源体系的重要角色,支撑着工业发展、交通运输及基础生活需求。美国作为全球最大石油消费国,占据了全球石油需求的18.7%。尽管2024年美国的日均石油消费略有下降,但过去十年依旧保持着每年0.5%的微幅增长。

美国能源市场的表现折射出其经济结构和技术进步对能源需求的复杂影响。相比之下,中国作为仅次于美国的第二大石油消费国,占全球需求的16.1%。2024年中国的石油消费量下降了1.2%,达到每日1640万桶,这一转变极为显著,标志着中国石油需求增长的放缓。过去十年,中国的石油需求年均增速曾高达4%,呈现出快速扩张态势。此番需求放缓与中国经济增速减缓、交通运输领域电气化加速密切相关,专家们纷纷猜测中国或已接近其长期石油需求的顶峰。与此同时,印度的石油需求持续强劲增长,2024年同比跃升了3.1%,达到每日560万桶。

印度经济的快速扩张以及中产阶级的壮大,是推动其石油需求快速攀升的关键因素。未来几年,印度有望成为全球第三大石油消费国。这不仅体现了新兴经济体能源需求对全球油市的深远影响,也预示着全球能源消费结构的调整。经济合作与发展组织(OECD)成员国的石油需求则相对稳定,增长幅度仅为0.1%。反观非OECD国家,石油需求则显著上升了1.2%。这种分化趋势反映了发达国家能源效率提升及可再生能源渗透日益显著,而发展中国家仍处于工业化和城镇化快速推进阶段,对传统能源的依赖程度较高。

生产方面,2024年全球石油产量达到历史峰值,日产量为9690万桶,超过了疫情前的最高点,较疫情低谷时期提高了约9%。这一复苏印证了全球石油产业的强大韧性。然而,进一步分析产量结构可见,增量背后存在复杂性。美国作为全球最大产油国,2024年的日均产量达到2010万桶,继续引领全球。值得注意的是,美国的产量统计包含了大量的天然气液体,如乙烷和丙烷等副产品,这些液体通常不直接用作交通燃料,而多用作炼油原料。全球油市走势受地缘政治因素和经济政策双重影响,尤其在能源安全议题日益突出的大背景下,各国对石油供应链的依赖度引发高度关注。

尽管清洁能源发展迅速,但短期内传统石油经济仍占主导地位。长期来看,全球经济结构调整、技术进步以及环保法规的加强,将逐步影响石油消费的走势。电动汽车的普及、新型能源替代的推行,以及能源效率的提升,是未来驱动能源变革的重要力量。中国在推动交通电气化方面取得重要进展,政策支持力度持续增强,加速了石油需求增长放缓的进程。印度则面临能源需求快速增长与环境保护的双重挑战,如何在保障能源供应的同时推进绿色转型,将成为关键议题。整体来看,全球石油消费创历史新高的现象不仅是经济复苏的信号,更是能源结构转型中的复杂过渡阶段写照。

能源安全、投资方向选择以及环保目标的达成,彼此交织,构成未来全球能源格局的重要变量。投资者、政策制定者以及业界人士需密切关注全球能源市场的动态变化,积极应对转型带来的挑战与机遇。未来数年,随着技术进步和政策推动,全球能源体系可能迎来根本性调整,如何平衡短期能源需求与长期减排目标,将决定人类社会可持续发展的路径。