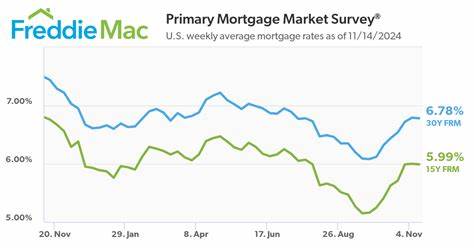

近年来,美国住房市场经历了多重波动,抵押贷款利率的变动成为购房者和房地产行业高度关注的话题。随着联邦政府考虑将房利美(Fannie Mae)和房地美(Freddie Mac)从政府托管状态重新带回公开市场,这一举措引发了广泛讨论,特别是关于此举是否会推动抵押贷款利率走高,从而影响整个住房市场的格局。 房利美和房地美作为美国住房金融体系的核心机构,承担着为广大购房者提供稳定性和流动性的关键角色。自2008年金融危机以来,两家公司一直处于联邦政府的托管之下,以确保金融系统的健康和信贷市场的稳定。如今,随着经济逐渐恢复且财政优先事项出现调整,政府审慎评估将这两家机构重新“私有化”或“公开化”的利弊。 一方面,将房利美和房地美带回公开资本市场,意味着它们将不再依赖联邦政府的隐含担保,而是需要自行积累资本以应对潜在的贷款违约风险。

这对两家机构来说,既是挑战也是动力,因为为了保持信用评级和市场信心,它们可能不得不提高对贷款机构的担保费。这种担保费用的上升遭普遍认为会传导至购房者,导致抵押贷款利率上扬。 此外,投资者对资本风险的重新评估也将是影响抵押贷款利率的一个重要因素。缺乏明确的政府担保会让投资者承担更多风险溢价的要求,从而推高资金成本。资本市场的波动性和不确定性增加可能使得房利美和房地美的融资成本攀升,进一步加大对贷款利率的压力。 然而,财政部和联邦住房金融局目前正侧重于确保任何改变都不会引起市场动荡或者抵押贷款成本的上涨。

财政部长斯科特·贝森特明确表示,政府将竭尽全力保证“抵押贷款利差不会扩大”,旨在建立一个既安全又稳健的退出策略。联邦住房金融局局长比尔·普尔特也强调,相关方案实际上可能更倾向于“让机构上市”,而非传统意义上的完全私有化,暗示政策制定者或许会采取渐进式、改良型的产权调整。 未来几年的经济环境也将在很大程度上决定这一政策的成效和影响。当前,美联储的货币政策调整、通胀水平、市场流动性及住房需求均会对抵押贷款利率形成叠加影响。例如,如果整体利率水平持续走高,那么即便房利美和房地美维持现有政策,购房者面临的融资成本仍可能上升。相反,宽松的政策环境有助于缓解因结构性调整带来的短期冲击。

对于购房者来说,了解这一进程的潜在影响至关重要。如果抵押贷款利率因市场回归正常化而上升,未来购房成本可能增加,影响首付预算和贷款批准额度。同时,住房市场的供应与需求关系也可能随之调整,价格波动的风险加大。另一方面,政策转换成功实施可能改善机构的风险管理和资本状况,增强抵押贷款市场的长期稳定性和抗风险能力。 从更宏观的角度来看,房利美和房地美作为连接政府与市场的重要桥梁,将来能否找到平衡点至关重要。有效的市场退出方案不仅有助于激发私营部门投资活力,还有望避免过去金融危机风险的重演。

政府在保障市场稳定与推动金融创新之间的抉择,将深刻影响美国住房金融体系的未来发展路径。 综上所述,2026年房利美和房地美若真正进入公开市场,抵押贷款利率是否上升存在诸多不确定因素。政策制定者的管理能力、市场对风险的接受程度以及宏观经济环境的变化都将决定这一转型的成败和影响范围。对于购房者及投资者而言,保持对这一动态的持续关注,有助于制定更加明智的决策,抓住机遇,规避潜在风险。住房市场的未来依然充满挑战,但也蕴藏着改革和创新的巨大潜力。