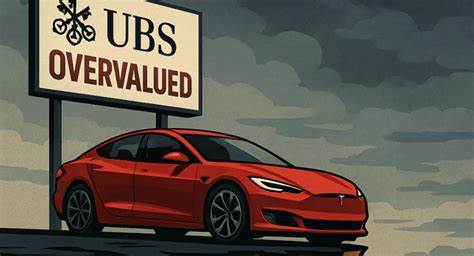

特斯拉作为电动汽车行业的领军企业,近年来凭借其创新能力和市场影响力吸引了全球投资者的目光。然而,随着2025年第二季度财报公布的临近,UBS分析师对特斯拉的股票表现发出了谨慎的声音,强调该股存在“基本面高估”的问题,引发市场广泛关注。尽管特斯拉仍然被视为电动汽车市场的风向标,但UBS的分析报告指出,特斯拉正面临多重不确定性因素,这些因素可能在短期内对其业绩和股价构成压力。 首先,UBS分析师特别提到了美国政府对电动汽车税收优惠政策的调整。此前,为了促进绿色能源和新能源汽车的发展,美国政府提供了丰厚的电动汽车购置税抵免额度,这对推动特斯拉销量增长起到了积极作用。然而,近期政策发生变化,部分高利润车型失去了100%的税收抵免待遇,这无疑将对特斯拉的销售利润率造成冲击。

分析师警示,这将成为压缩特斯拉毛利率的一个关键风险点,特别是在当前全球市场竞争日益激烈的背景下。 其次,UBS对特斯拉创始人兼CEO埃隆·马斯克的注意力分散表达了担忧。马斯克不仅掌管着特斯拉,还同时牵涉到多个业务领域和政治活动。分析师指出,马斯克的多重身份和外部活动或许影响到其对特斯拉业务的持续专注度,进而影响公司的战略执行和运营效率。毕竟在一个快速变化的高科技行业,领导层的专注与稳健决策至关重要。 此外,UBS报告还重点关注了特斯拉推迟推出的中低价位车型。

市场早有期待特斯拉将发布更为平价的电动车,以进一步提升市场渗透率和销售规模。但由于研发、供应链及生产等多方面因素影响,此款车型的上市时间一再推迟,这对特斯拉未来销量增长构成不利影响,也可能削弱投资者对其扩展战略的信心。 与此同时,UBS分析师也将目光投向了特斯拉最近推出的Robotaxi机器人出租车业务。作为一项革命性创新,Robotaxi若能成功推广,将有助于特斯拉开辟全新营收渠道并强化市场竞争力。但目前这项计划还处于初步阶段,尚未展现出大规模盈利能力和市场接受度,因此其对财报数据的积极影响仍需时间兑现。 在本次即将发布的第二季度财报中,UBS预计特斯拉的业绩将基本符合市场预期,但鉴于上述不确定性,分析师依然保持谨慎态度,并给出了卖出评级,目标股价定为215美元。

这一目标价远低于当前市场上约300美元的平均预期,显示出UBS对特斯拉短期表现的悲观看法。 然而,市场对于特斯拉的评价并非完全一致。许多华尔街分析师仍持买入或持有建议,认为特斯拉作为“极具故事性和动量效应的股票”,其独特的品牌影响力和技术优势可能继续推动股价上涨。特别是在电动车行业整体向好、绿色能源政策支持下,特斯拉依然拥有一定的成长潜力。 目前,特斯拉股价在2025年已下跌超过20%,但在UBS报告发布后,股价出现小幅回升,表明投资者对财报及未来展望依旧保持高度关注和期待。对于投资者而言,当前市场环境充满变数,既要重视特斯拉创新与市场开拓的积极因素,也不能忽视由外部政策、市场竞争和内部管理带来的潜在风险。

投资特斯拉需理性分析其财务状况、产品规划与行业趋势,尤其关注电动汽车补贴政策的调整对公司盈利模型的影响。同时,领导层的战略规划和执行力也是评估公司长期价值的重要因素。在未来数个月内,特斯拉能否顺利推迟车型、实现Robotaxi服务商业化,将成为投资者检验其成长性的关键指标。 综观全局,UBS的警示反映出目前市场对特斯拉的理性审视及风险偏好的调整。作为电动汽车新时代的代表,特斯拉的表现自然牵动着全球资本市场的神经,但估值合理性和企业基本面才是投资价值的基石。未来,随着财报数据揭晓以及新车型和新业务的推进,投资者将获得更加清晰的信号,决定是否继续看好这一行业巨头。

在这个不断变化的市场中保持冷静判断,或许才是实现稳健投资的关键。