在现代金融生活中,信用卡不仅是日常消费的便捷工具,也成为帮助家人或亲友建立信用记录的重要手段。通过将他们添加为信用卡的授权用户,不仅可让他们共享信用卡的支付便利,而且还能借助主卡持有者的良好信用记录帮助建立所属用户自身的信用历史。理解授权用户的概念,掌握添加流程与风险控制,对保障双方的信用利益至关重要。授权用户指的是被添加到已有信用卡账户中的个体,这使得其获得了该信用卡的合法使用权,可以在线或线下刷卡消费。然而,法定还款责任依然由主卡用户承担,授权用户本身并没有偿还义务。基于这种结构,主卡用户的良好信用行为可以正面影响授权用户的信用,反之亦然。

因此,添加授权用户前务必评估自身信用状况。添加授权用户为亲友,尤其是子女或年轻人提供了极佳的资金使用便利,能够避免现金携带风险,也方便对其消费行为进行监控和指导。同时,主卡用户在授权用户消费中产生的积分或返现等奖励也都归主卡账户所有,实现资源最大化利用。通过共享信用历史,授权用户可逐渐形成良好的信用档案,为未来申请独立信用卡或贷款打下坚实基础。需要注意的是,授权用户的消费行为会直接反映在主卡账单中,增加了财务管理的复杂性。预算不合理或失控的消费可能导致主卡持有人负债压力增加,甚至影响双方的信用记录。

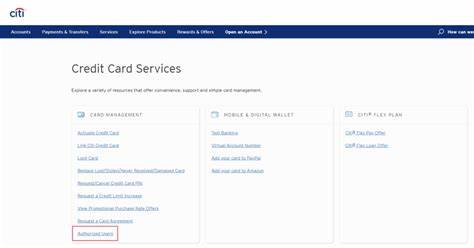

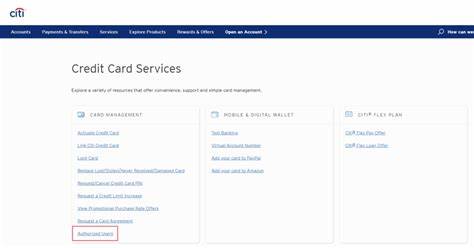

因此,沟通使用规则和额度限制显得尤为重要。部分信用卡发行机构对添加授权用户收取一笔费用,可能是一次性或年度性质。预算有限时应先了解清楚条款,避免额外负担。添加授权用户的步骤其实相对简便。首先应仔细阅读信用卡协议,明确相关费用及使用政策。接着联系信用卡发行方,许多银行提供在线操作渠道,亦可致电客服完成添加申请。

除了提供授权用户的基本信息如姓名和年龄外,有些银行可能还会进行简单资质核查。成功添加后,银行通常会邮寄新卡片给授权用户,确保他们能够独立使用信用额度。值得提醒的是,添加授权用户并不一定意味着必须将实体卡交予对方。主卡用户可以保留卡片,仅让授权用户享受信用便利,从而降低风险。最后,与授权用户充分沟通消费限额、使用场景及还款责任,建立明确使用规则,能够有效避免纠纷与浪费信贷资源。关于年龄限制,不同银行和信用卡产品的政策不尽相同,通常授权用户年满13至18岁不等。

例如,美国运通要求18岁以上,发现银行允许15岁起,符合合法使用标准。授权用户身份灵活多样,可涵盖配偶、子女、父母、亲友甚至员工,但应慎重选择信任之人,确保消费行为不会影响信用安全。被添加为授权用户虽然能提升信用评分,但若主卡账户出现逾期或高负债情况,也会连带对授权用户造成负面影响。因此,授权用户应在享受信用资源的同时,保持良好沟通,理性消费。总体来看,为信用卡添加授权用户是优化信用资源、支持亲友财务成长的有效举措,但关键在于合理规划和严格管理。通过理解授权用户的权利义务,主卡持有人不仅能帮助亲友提高信用水平,还能实现奖励最大化,体验信用共享的便利与双赢。

做好费用核算与风险控制,是确保这一过程顺利、信用健康发展的基础。随着数字化银行渠道的普及,添加授权用户变得更加便捷和透明。不论是帮助子女打下信用根基,还是给伴侣提供日常消费的方便,合理使用此功能将成为现代信用管理的重要组成部分。