在购房贷款过程中,联名贷款(又称为共同签署贷款)往往成为无法单独满足贷款条件借款人的重要选择。随着房价的不断上涨和贷款门槛的提高,许多购房者因信用评分不足、收入波动大或负债比例较高,难以顺利获得银行批准的房贷。此时,寻求亲友作为联名签署人成为了不少人的解决途径。通过联名贷款,主借款人的信用风险可以得到一定程度的减轻,贷款审批成功的概率也会大大提升。然而,联名贷款不仅是一种贷款行为,更是一种重大的财务承诺。本文将详细解读联名贷款买房的具体流程、潜藏的风险以及更为安全和灵活的替代方案,助您做出明智的贷款决策。

联名贷款的概念与作用联名贷款中的联名签署人指的是愿意为主贷款人提供信用担保的人。这类签署人并非房产所有者,但承诺在主贷款人不能履行还款义务时,承担全部贷款偿还责任。换言之,若主借款人未能按时还款,签署人需替其还款以避免贷款违约。联名签署人的介入能够增强贷款申请的信用资质,银行在审核贷款资格时,将结合主借款人及联名签署人的信用历史、收入情况和负债比率进行综合评估。此方式尤其适用于信用分数偏低、收入不稳定或负债较重的购房者,帮助他们顺利获得购房贷款及较优贷款条件。然而,值得注意的是,尽管联名签署人为贷款提供保证,但他们并不会因贷款而拥有房屋产权。

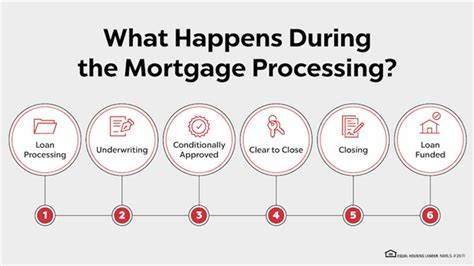

联名贷款有哪些具体流程联名贷款的申请流程与普通房贷基本相似,只是在准备阶段和审批环节中加入了联名签署人的相关资料提交。首先,主借款人和联名签署人需要共同向贷款机构咨询和申请,提供各自的身份证明、收入证明、信用报告、债务清单等基本文件。贷款机构将根据两人的总体财务状况,包括信用分、收入稳定性以及债务收入比,评估还款能力和风险水平。若贷款方认可双方资质,双方将一同签署贷款合同,明确各自在贷款中的责任和义务。同时,合同中还将注明联名签署人仅承担还款责任,不享有房屋所有权。贷款发放后,主借款人需如期偿还贷款本息,如遇无法还款时,银行有权要求联名签署人承担还款义务。

总体来看,联名贷款的申请流程包含资料准备、联合审核、合同签署及贷款资金发放等关键步骤。联名贷款潜在的风险及影响虽然联名贷款为购房者提供了突破资金障碍的机会,但联名签署人必须充分认知其中的风险。首先,联名签署人承担连带还款责任。一旦主借款人未按时还款,签署人须承担全部或部分还款义务,并且无需银行先追究主借款人责任。其次,联名贷款会影响签署人的信用记录。在贷款期间,贷款账户将计入签署人的信用报告内,如出现逾期、违约等情况,签署人的信用分数将受到负面影响,未来申请其它贷款或信用卡时可能面临困难。

此外,与主借款人的关系可能因此受到影响。若因还款纠纷产生经济压力,亦可能导致亲情或友情破裂。因此,联名贷款前务必与主借款人充分沟通,明确还款计划及责任边界,防范潜在冲突。还有一点不可忽视的是,联名贷款解除难度较大。大多数银行不会允许简单的联名签署人退出,通常需要主借款人重新申请贷款进行再融资才能解除联名责任,这意味着手续繁琐且需要承担相关费用。为此,成为联名签署人应视为长期承诺,慎重考虑自己的财务承受能力。

联名贷款的替代方案为了避免联名贷款带来的高风险,购房者和支持者可考虑以下几个替代方案。合借款人制度(Co-borrower)是一种更为透明合理的方式,与联名签署人类似,合借款人不仅共同承担还款责任,同时也拥有共同的房屋所有权。此举有利于资产的合法分配和权益保障,但需要双方承担相应的税务和法律责任。协助支付首付或改善信用历史也是重要的辅助途径。例如,家人或朋友可直接提供首付款资金支持,使主借款人的贷款金额减少,降低贷款风险,提高审批概率。另外,通过时间积累建立良好信用纪录,也是避免借助第三方联名的有效方法。

主借款人可以通过按时还信用卡、减少信用利用率、持续还清贷款和减少负债,逐步提升信用评分。这样不仅在未来申请贷款时更具竞争力,还能避免联名带来的潜在矛盾。除此之外,还有特定的政府项目和贷款产品为低信用购房者提供帮助,如联邦住房管理局(FHA)贷款,它对信用评分要求相对宽松,允许较低的首付比例,也是值得关注的选项。选择合适贷款方式的几点建议在决定是否联名贷款时,需结合自身经济状况与长远规划进行综合权衡。主借款人应认真分析自己的贷款申请是否确实需要联名签署人倾力支持,避免轻易增加他人风险。联名签署人须考虑自身经济承受能力及信用影响,理智评估潜在风险,切实与借款人沟通还款安排。

双方应寻找合适的契约书面形式,明确责任分配,避免日后发生纠纷。建议在考虑联名贷款之前,先积极尝试提升主借款人的信用评分和偿债能力,例如减少信用卡债务,增加稳定收入来源,或扩大首付款额度。若确实需要联名支持,优先选择措施对双方都有利的方式,比如合借款人身份合作,共同拥有房产权利,保障参与者权益。此外也要留意贷款条款,部分贷款机构对联名贷款有特定限制,如是否允许解除联名签署人、还款顺序及损害赔偿责任,关注合同细节极其重要。总结联名贷款作为购房融资方式之一,既有促进贷款审批通过的积极作用,也隐藏诸多信用与财务风险。不论是主借款人还是联名签署人,均应提前了解流程、评估影响、认真沟通,并谨慎做出决定。

同时,务必考虑多种替代机制,如合借款人担保、增加首付或分步提升信用评分,减少对联名贷款的依赖。购房是一项重大投资与责任,借助科学合理的贷款结构为梦想之屋奠定稳固基础,才是稳健且长远的理财之道。