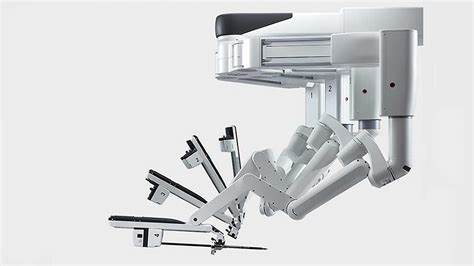

直觉外科公司(Intuitive Surgical)作为全球机器人手术领域的领军企业,其最新第二季度财报显示出强劲的业绩增长,但股价表现却经历明显波动,反映出市场对其未来增长前景存在一定分歧。尽管财报数据稳健,公司业务多项关键指标实现同比增长,但投资者情绪和市场反应依旧谨慎,将聚焦点投向其新推出的达芬奇5机器人系统。达芬奇手术系统作为直觉外科的核心产品线,多年来引领了微创手术的创新潮流,并深刻改变了传统手术方式。其最新一代系统达芬奇5的发布,被视为推动公司下一阶段增长的关键机遇。财报显示,直觉外科第二季度实现调整后每股收益2.19美元,较去年同期增长23%,销售收入达到24.4亿美元,同比增长21%。利润和业绩均超过华尔街分析师的普遍预期,反映公司强劲的商业执行力和市场需求基础。

然而,投资者对手术量增长的放缓表现出担忧。今年公司预计通过达芬奇系统执行的手术数量增长将略低于往年水平,尽管仍保持一定增长空间,但较2023年和2024年分别达到的21%和17%的增长率有所减缓。手术数的增长减速,是市场关注的重要信号,因为手术量直接关联到耗材和服务的需求,进而影响公司收入的持续增长。达芬奇5系统在本季度的市场部署逐步扩大,共计交付395套手术系统,其中180套为最新型号。这显示出医院升级换代的积极态势,也是未来几年手术机器市场变化的关键趋势。分析师指出,随着越来越多医院用达芬奇5取代旧型号,旧系统的回收和翻新将成为公司新的销售策略,有助于维持公司在不同市场层级的竞争优势,尤其是在价格敏感的地区。

同时,达芬奇5的技术升级和功能优化,将进一步提升手术的精准度和安全性,增强外科医生的操作体验,带动潜在用户的兴趣和市场认可。尽管如此,达芬奇系统以外的产品线表现并不均衡。公司的肺部活检机器人Ion系统在本季度的部署数较去年同期下降30%,但分析师认为这属于正常的季节性波动,且整体手术量增长依然强劲。Ion系统目前处于市场中期,逐步进入成熟阶段,未来仍有望成为公司新的增长引擎之一。市场对直觉外科的关切还体现在整体营运开支和利润率的变化。公司保持毛利率指导目标,尽管面临贸易关税等外部成本压力;但运营费用预计将有10%至14%的增长,这显示公司正在加大研发和市场开拓力度,以巩固其行业领先地位。

投资者普遍认可公司的中长期发展战略,并维持对其股票的看好评级。展望未来,尽管手术增速有所放缓,直觉外科凭借其市场领先的技术优势和强大的客户基础,仍具备持续创新和拓展市场的潜力。达芬奇5系统的推广预计将带来更新一轮的手术需求刺激,特别是在国外市场的增长空间令人期待。随着医院逐步将普通手术系统升级为达芬奇5,旧系统的翻新销售也将成为重要的营收来源,帮助抵御市场中潜在的低价竞争。与此同时,公司的研发投入将继续推动新产品的迭代升级,保持技术领先和市场差异化优势。此外,外科机器人领域的市场竞争日渐激烈,直觉外科需要不断优化产品组合,调整战略以适应全球医疗环境的变化,包括成本压力、监管要求和医保政策等。

行业整体来看,机器人辅助手术已经从前期的探索阶段步入快速成长期,技术进步和临床应用范围的扩大持续推动市场增长。达芬奇系统作为这一领域的标杆产品,具有庞大的用户基础和丰富的手术数据优势,能不断提升算法和操作流程,进一步增强临床效果和患者安全。并且,远程手术技术的提升和人工智能的应用也为公司未来的发展开辟了新的可能空间。总结而言,直觉外科的最新财报表现出稳健增长的态势,但行业内的增长速度放缓和短期股价波动反映了投资者对市场竞争和技术更迭的双重关注。达芬奇5系统作为核心推动力,其市场接受度和后续系统升级周期将成为公司未来业绩的关键风向标。通过持续技术创新、市场拓展以及产业链协同,直觉外科有望在医疗机器人领域保持领先地位,推动微创手术技术进入更广泛的应用阶段。

对于关注医疗科技和资本市场的人士来说,直觉外科的发展路径以及达芬奇5的市场表现,值得持续深入观察和研究。