近年来,随着投资市场的不断发展与复杂化,投资者日益寻求不仅能够在上涨行情中获益,同时又能在市场下跌时提供保护的创新型理财工具。创新者(Innovator)作为率先推出定义性回报ETF(defined-outcome ETFs)的先锋机构,再次引领市场变革,于2025年发布了全新类别的ETF产品——双向缓冲ETF(Dual Directional Buffer ETFs)。这一新型ETF的亮点在于,它不仅借助期权策略设定了市场波动的上下缓冲,还首次引入了逆向回报机制,显著丰富了投资组合的风险管理和收益潜力。创新者的双向缓冲ETF在标准缓冲ETF基础上进行了功能升级,目标是应对当前市场环境中投资者面对的不确定性。传统缓冲ETF仅在市场上涨时受益,且设定好一定的收益上限,同时针对一定范围内的下跌提供保护缓冲,超出缓冲部分由投资者承受。然而这种结构无法实现下跌行情中的获益,而双向缓冲ETF则在市场适度下跌时提供正收益,极大增强了策略的适用性和灵活性。

创新者首批推出的双向缓冲ETF涵盖了如Innovator Equity Dual Directional 15 Buffer ETF(DDFL)与Innovator Equity Dual Directional 10 Buffer ETF(DDTL)两款产品。以DDFL为例,该产品设定当标普500指数上涨时,最高收益限制为8.79%(未扣除费用)。更创新的是,若市场出现0%至15%的跌幅,DDFL则同步呈现正向收益,即该跌幅的绝对值。换句话说,市场跌幅越大,该ETF的收益便越高,直至15%的跌幅上限。若跌幅超过15%,该基金开始吸收超过15%的损失部分,承担一定风险。过去,投资者往往面临“涨得少、跌得多”的尴尬局面,传统的缓冲ETF虽有下行保护但无法获利于向下波动,使得在震荡市或轻微修正期间难以获得满意回报。

创新者新产品则有效填补这一痛点,既保留了部分上行潜力,也引入了向下获益机制,为投资者提供更广泛的市场适应能力。对比创新者传统的单向缓冲ETF,如Innovator U.S. Equity Power Buffer ETF – July Series (PJUL),虽然其收益封顶较高达到12.09%,且有15%的下跌缓冲,但在市场下跌阶段并无逆向收益出现。这意味着在大幅牛市期间,PJUL仍具有更强劲的表现优势,但若市场出现温和调整,双向缓冲ETF则能体现出更加稳健的收益表现。双向缓冲ETF的推出不仅丰富了定义性回报产品线,也反映了投资者需求的演变。面对全球经济不确定、政策波动频繁、市场情绪易变的大环境,寻求多元化风险管理方案、分散市场方向风险成为资金配置中的重要考虑。此类创新产品通过利用期权工具的灵活性,实现了收益和风险的精准把控,为普通投资者和机构投资者提供了新的选择空间。

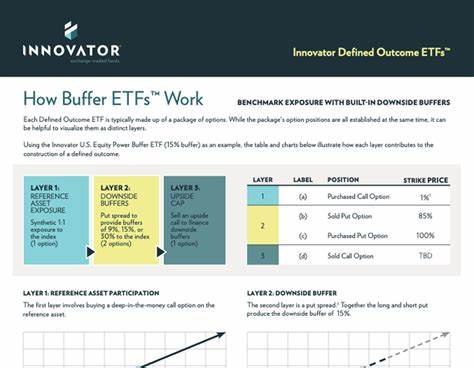

该ETF的核心机制基于期权合约的买卖组合,设置收益封顶和亏损缓冲区域,同时采用逆向期权策略捕捉市场下跌收益。这种结构要求基金经理具备深厚的期权操盘经验,同时会根据市场行情和投资周期的不同,进行动态调整,以确保目标收益区间的实现。值得注意的是,定义性回报的实现严格依赖于持仓周期,投资者需持有ETF直到到期日才能实现预期的收益。如果中途赎回,ETF的表现可能会与定义的结果存在偏差,因此投资者应结合自身资金流动性需求合理配置。此外,作为以标普500指数为跟踪标的的衍生产品,双向缓冲ETF的表现与整体美国股市走势密切关联,但通过其缓冲和逆向收益设计,在震荡或轻微调整的行情中也能较好地保护资金并产生正回报。相较于传统持有指数基金的直接暴露,投资者能获得更符合风险偏好的收益特征。

双向缓冲ETF的问世有望推动整个ETF市场的进一步创新,激励更多基金公司探索基于期权和其他衍生工具的多样化产品设计。未来投资者还可期待更加灵活多样的缓冲等级、标的资产组合及期限选择,以满足不同风险承受能力和投资目标。总体来看,创新者双向缓冲ETF的推出为投资者开启了冲破传统收益边界的新路径。通过有效结合上行收益限制、下行损失缓冲与逆向获利能力,这类产品既适合希望在不确定市场中寻求稳定回报的保守型投资者,也能作为对冲组合波动风险的工具。随着市场教育和认知的深入,预计这一类别ETF将吸引越来越多资金关注,成为定义性回报投资领域的重要组成部分。投资者应重点关注产品的具体条款、费用结构及持有期限限制,结合个人风险偏好合理投资,以发挥其优势。

总之,创新者推出的双向缓冲ETF凭借其差异化的收益机制和市场适应力,为投资者应对多变市场环境提供了全新思路,未来有望成为资产配置策略中重要的一环,助力实现资产的稳健增值。