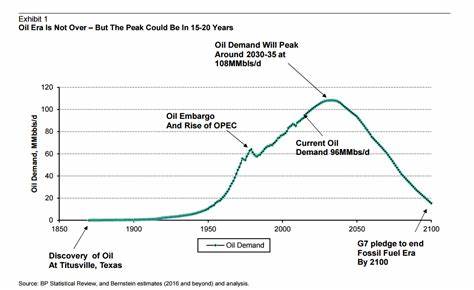

随着全球能源结构加速转型,油品需求的峰值问题成为业内争论焦点。众多权威机构如国际能源署(IEA)、中国能源巨头以及欧佩克(OPEC)都对油需求峰值时间给出不同预测,形成了诸多不确定性。探究这些背后影响因素,是理解全球能源趋势与投资风险的关键。 国际能源署近期发布的报告显示,油需求预计将在2030年前达到峰值,随后进入平稳期,而不会出现需求的快速断崖式下跌。该预测基于政策推动下电动车(EV)普及率提升和风能、太阳能等可再生能源替代传统化石能源的市场趋势。然而,这些政策环境和市场动态本身也存在变数,成为未来油需求演变路径的核心不确定性。

OPEC对油需求峰值的判断则相对乐观,认为需求不会近期达到峰值。这不仅体现了其作为传统油气生产大国的立场,也反映了对全球能源需求持续增长潜力的信心。OPEC强调发展中国家工业化和交通扩展对石油需求的推动作用,特别是在亚洲和非洲新兴市场。 电动汽车的普及被广泛视作压制石油需求增长的关键力量。IEA和其他预测机构倚重EV市场的持续扩张作为油需求峰值较早出现的重要依据。尽管现有电动车用户的信心在增加,但潜在消费者对于较高购车成本的担忧仍然存在,影响了需求的爆发式增长。

石油企业壳牌(Shell)发布的调研显示,经济压力和购车门槛成为许多消费者犹豫转向电动车的主要障碍。 中国作为全球最大的电动车市场,凭借政府补贴和竞争激烈的产业环境,引领了电动汽车价格下降和销量增长。可即便如此,市场的高度竞争或即将导致行业整合,价格下降空间可能逐步减缓。比亚迪高层曾指出,当前中国电动车市场的极端竞争状态不可持续,未来市场多寡需依赖整合与优化。 此外,汽车行业的最新发展也为油需求预测带来复杂性。通用汽车公司宣布将投入巨资扩大内燃机车型生产,显示传统汽车技术依然具备生命力。

沃尔沃汽车在经历去年电动车销量强劲增长后,今年5月整体销量出现下滑,其中电动车销量未达预期。这种反复反映了从内燃机向电驱动转变过程中技术、市场接受度以及消费习惯的挑战,说明过度乐观的电动车普及假设需要调整。 能源政策方面,不同国家制定的碳排放目标、多样化的能源补贴措施以及产业扶持计划,均会直接影响石油消费结构。发达国家推动交通电气化及可再生能源配比提高,而部分发展中国家仍以传统能源为主导,能源转型步伐相对滞后,导致油需求呈现区域差异性。 技术创新在能源转型背景下扮演着双刃剑的角色。一方面,新能源汽车技术的突破有望替代传统燃油车,降低石油需求;另一方面,油气开采及加工技术的进步可能提升效率和降低成本,支持油品在能源组合中的竞争力。

再加上未来氢能、合成燃料等清洁能源的商业化进展,将进一步影响油需求的替代空间。 地缘政治因素亦不可忽视。石油供应链的稳定性、国际贸易关系以及主要产油国的政策变化,都会影响油价和需求预期。尤其是在全球能源安全日益凸显的背景下,国家间能源战略博弈使得预测变得更加复杂。 总的来说,油需求峰值时间难以达成共识,源于多个维度的不确定性交织。政策导向可能加速或延缓需求转换,技术进步将不断重塑能源格局,市场情绪和消费者行为呈现多样性,而地缘政治的不稳定性为整体趋势增加更多变数。

未来油需求的路径或将呈现平稳过渡,而非剧烈断崖,给相关产业带来重构和创新的双重机遇。 对于企业决策者和投资者而言,理解油需求峰值预测分歧背后的多维驱动因素至关重要。灵活应对政策调整,紧跟技术动态,洞察市场心理变化,以及关注国际局势变化,才有可能在瞬息万变的能源大环境中保持竞争优势。面对未来能源转型的大潮,油需求将在渐进中经历深刻变革,何时达到峰值依然是充满变数的谜题。