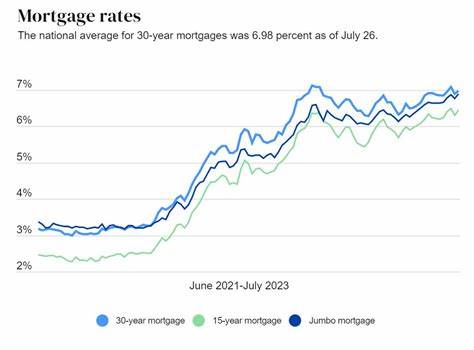

2025年6月21日,根据Zillow的最新数据显示,30年期固定抵押贷款利率略有下降,降低了四个基点,达到了6.77%。与此同时,15年期固定利率则上升了九个基点,至6.05%。这种利率上的微调反映了当前经济环境和美联储政策的稳健态势,使得购房和再融资的选择更加多样且复杂。本文将详细解析当前市场中的抵押贷款利率走势,分析不同类型贷款的利弊,并为潜在购房者和现有房主在选择贷款或再融资时提供实用的建议。抵押贷款利率的波动通常受到多种因素影响,包括经济增长预期、通货膨胀水平、美联储货币政策以及房地产市场供需状况。近期美联储决定维持利率不变,这使得抵押贷款利率在短期内保持相对稳定。

根据抵押贷款银行家协会(MBA)首席经济学家Mike Fratantoni的观点,购房申请活动较去年有所增加,这预示着购房需求将持续,进而影响利率的走势。当前的30年期固定利率贷款因其期限较长而使得月供相对较低,且利率固定,使借款人能够在贷款期限内享有稳定的还款额度。这种贷款形式最大优势是还款计划明确,适合期望预算稳定的购房者。然而,较长期限也意味着借款人累计支付的利息总额较高。此外,目前30年期固定利率依然高于15年期贷款,这使许多购房者在利率和月供之间权衡。相比之下,15年期固定利率贷款利率较低,通常约为6.05%,不仅缩短了还贷时间,还能大幅降低利息总支出。

短期贷款意味着更高的月供,但从长期来看,能够节省数十万甚至更多的利息费用。适合收入稳定且希望尽快拥有无贷款房产的购房者选择。除了固定利率贷款,可调整利率抵押贷款(ARM)也成为市场上的重要选择。常见的5/1 ARM保持首五年利率固定,之后每年根据市场利率调整。当前5/1 ARM利率为6.93%,略高于部分固定利率水平。ARM的优势在于初始利率一般低于固定利率,这让短期内月供较低;但风险在于调息期后利率可能上升,导致还款额增加。

若计划短期内搬迁,则ARM或许是合理的选择,但购房者需谨慎评估未来利率走势及自身经济承受能力。在再融资市场,30年期固定贷款再融资利率为6.70%,略低于新购贷款利率,显示部分借款人可能通过再融资享受成本优势。其他期限的再融资利率同样维持在相对稳定水平,如15年期固定利率再融资为6.03%、20年期为6.46%。再融资通常带来贷款条件的调整,有助于缩短贷款期限、降低利率,或者通过现金回收改善家庭现金流。不过,再融资时需要考虑相关费用,通常在贷款总额的2%至6%之间。这些成本若不能在短时间内通过利息节省抵消,可能不具备经济合理性。

合理判断何时再融资,需要全面评估利率走势、自身财务状况以及贷款目的。获得最低利率的关键在于借款人的信用评分和债务收入比(DTI)。提高信用评分和降低DTI可显著获得更优惠的贷款条件。此外,选择较短贷款期限通常伴随更低利率,但月供相对较高,需要根据自身经济实力权衡。当前房地产市场相较于疫情高峰期显得更加理性,房价涨幅放缓甚至有预测显示部分地区房价可能出现回落。然而,利率依然处于高位,且短期内大幅下降的可能性较小。

这使得购房决策更应关注整体财务计划和居住需求,而非单纯等待利率变化。值得提醒的是,选择适合的贷款类型及期限对购房成本影响深远。30年期贷款适合预算有限且希望稳定现金流的借款人,但长期利息负担较重。15年期贷款省息显著但月供较高。ARM则适合短期持有物业或愿意承担利率波动风险的借款人。购房者建议结合自身经济状况和未来规划进行综合判断。

此外,对于计划再融资的房主,了解不同再融资方案诸如“利率与期限再融资”、“现金回收再融资”的特点亦非常重要。利率与期限再融资专注于降低利率或缩短贷款周期,现金回收则允许提取房屋净值用于其他用途,但可能导致贷款余额增加和还款期限延长。再融资成本及潜在风险不容忽视,建议咨询专业人士,计算长期收益与成本比,做出合理决策。总的来看,2025年6月21日的抵押贷款市场表现出利率的小幅波动与稳中有升的态势。购房者与房主需要关注美联储政策变化、信用状况及市场供需情况,结合个人财务状况制定适合的贷款策略。面对复杂多变的市场环境,有效的信息获取和专业分析将为购房与再融资决策带来重要帮助。

未来几个月,市场仍可能出现调整,保持对利率动态的关注与灵活应对,将助力实现财务最优方案。