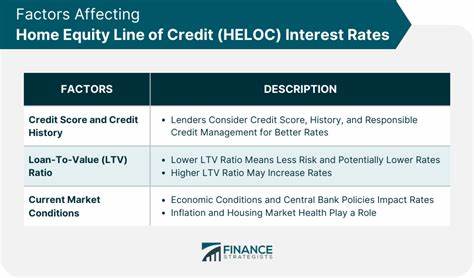

货币市场账户作为一种既保本又具备较高收益的金融工具,近年来备受投资者青睐。进入2025年,尤其是6月21日的最新市场数据表明,尽管联邦储备系统自2024年开始下调联邦基金利率,存款利率,包括货币市场账户利率总体有所下降,但优秀账户仍能提供高达4.41%的年百分比收益率(APY),远远超出国家平均水平。这一现象表明,抓住当前市场环境中的优质机会,依然可以实现不错的理财回报。当前的平均货币市场账户利率约为0.62%,相比三年前仅有0.07%,其历史高位值得关注。虽然这意味着整体利率有所回落,但相较过去几年,当前利率依旧处于较高阶段,特别是部分顶级产品的表现尤为抢眼,年收益率超过4%的账户层出不穷。货币市场账户的最大优势在于其流动性和安全性,资金通常存放于高信用等级的银行或金融机构,且多数账户享有联邦存款保险保障。

在利率下行趋势中,如何选择一款合适的货币市场账户成为投资者重点关注的问题。首先,应关注账户的年百分比收益率(APY),这一指标全面反映了利率以及利息复利计算的效果。不同账户的利息计算频率(通常为每日复利)差异也会影响最终收益。以10,000美元为例,若选择一个年利率为0.64%的货币市场账户,账户余额经过一年会增长至10,064.20美元,其中包括64.20美元的利息收益。而如果选择一款提供4% APY的高收益账户,同样的本金一年后可增长至10,408.08美元,利息收益高达408.08美元。从这个对比中可以看出,选择高利率账户对投资回报的影响极为显著。

然而,货币市场账户的利率优势并非没有代价。相较传统储蓄账户,许多货币市场账户往往要求较高的最低余额以获得最佳利率,且部分账户可能限制每月可进行的提款次数,一般不超过六次。了解这些限制对于合理规划资金使用和避免账户收费至关重要。除了年收益率,费用结构同样是挑选货币市场账户的重要参考因素。部分银行为高利率账户附加管理费、月度维护费或者其他隐性费用,这些都会侵蚀原本可观的利息收益。投资者应该仔细核查账户条款,选择费用透明且合理的产品。

同时,锁定高利率账户的时间也十分关键。随着联储降息周期的持续推进,未来存款利率可能进一步走低。当前优惠利率多为吸引客户的限时促销,错过可能将不复存在。因此,有意寻找稳定且收益可观资金池的投资者,应积极把握当下机会,及时开设或转入高收益货币市场账户。至于市场传闻中的7%储蓄利率,目前尚无长期稳定的银行产品能持续提供如此高利率。某些小型地方银行和信用社偶尔推出短期促销利率临时达到此水平,但通常限额严格且期限有限。

投资者应避免被此类高利诱惑所误导,合理评估风险及持续收益能力。在货币市场账户之外,定期存款(CD)和高利率储蓄账户同样是储蓄理财的重要选择。当前市场上有诸多6个月至18个月的定期存款产品,利率可达4.4%甚至更高,且具备固定利率优势,风险相对较低。针对不同理财需求,投资者可根据资金流动性安排及风险偏好,灵活选择组合配置。除利率外,将资金配置于可靠且客户服务优质的银行也是重要考虑因素。优质金融机构不仅保障资金安全,也能提供便捷的账户管理工具和及时的客户支持,有助于投资者更好地规划和调整资产。

了解固定利率与浮动利率的区别,对于理财决策尤为关键。固定利率意味着在存款期间利率不变,适合规避未来利率风险;浮动利率则会随着市场利率波动而调整,投资者需动态关注利率走势以适时调整资产配置。整体来看,2025年6月21日的最佳货币市场账户利率表现突出,4.41%的高收益为投资者提供了绝佳的财富增值机会。适当利用目前利率环境,结合自身资金规划和风险承受能力,合理选择货币市场账户,是实现稳定增值的有效途径。未来利率趋势仍具有不确定性,持续关注宏观经济和政策变化,有助于投资者做出及时有效的财务调整,最大化理财收益。