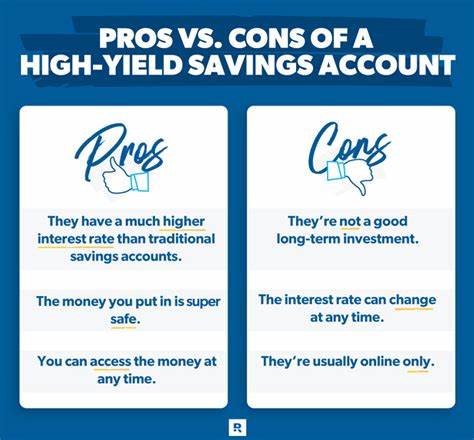

伴随着全球经济环境的变化与央行的货币政策调整,高收益储蓄账户逐渐成为了许多理财者的首选之地。在2025年6月21日这个时间节点上,市场上依旧涌现出众多年利率高达4%以上的储蓄账户,为有意提升资金收益的用户提供了极具吸引力的选择。本文将对目前市场上表现突出的高收益储蓄账户做出详尽介绍,解析其利率优势、账户特色及使用建议,助力理财者精准选择最适合自己的理财工具。高收益储蓄账户(HYSA)凭借其安全性和流动性优势,成为了理财新宠。相较于传统储蓄账户,高收益储蓄账户年利率通常高出数倍,且大部分账户不设最低存款门槛,零月费政策和灵活的存取功能更是吸引大批用户。2025年上半年,随着美联储等关键央行保持相对紧缩的货币政策,市场利率水准保持在较高区间,推动高收益储蓄账户收益率居高不下。

从产品利率角度看,EverBank性能储蓄账户凭借优异的4.3%年利率领跑市场,无最低开设资金限制且没有月费,日复利计息机制确保用户资金快速增值。这款线上银行产品虽然客服渠道仅限电话,但其高收益和无门槛政策对追求高回报的储户极具吸引力。Tab银行的储蓄账户以4.15%的利率表现紧随其后,虽然缺乏额外储蓄工具和账户优惠,但简单透明的账户结构同样适合稳健理财需求。Bask银行以4.2%的年利率展现出强劲的竞争力。作为纯线上银行,Bask无最低存款限制且月费全免,其完善的电话客服服务覆盖工作日及周六,极大地提升了客户体验。Synchrony银行以3.8%的年利率提供的高收益储蓄账户则比较适合寻求附加便捷功能的用户。

其账户具有可选ATM卡,且每月可报销部分ATM费用,为用户提供现金流通便利。SoFi银行推出的综合性支票及高收益储蓄账户引起了广泛关注。该账户标准年利率为3.8%,但对于新客户满足一定条件可享至高4.5%的短期加息优惠,同时没有账户维护费和最低存款限制。其支持多储蓄分区、消费自动舍入存款等创新功能,有助于用户多目标理财规划。此外,SoFi提供最高可达300美元的开户现金奖励,极大提升了账户吸引力。值得注意的是,在满足直存条件的情况下,储蓄账户的获利率更具优势。

对于希望借助强大的数字工具辅助理财的用户,UFB Direct的Portfolio储蓄账户也是一个不错的选择。年利率4.01%且无最低开设门槛,APP操作流畅且具备短信银行服务,让用户随时掌控资金动态。Capital One 360 Performance储蓄账户以3.5%的稳定收益和用户口碑极佳的手机银行体验获得不少年轻储户青睐,尤其适合喜欢用手机随时管理理财账户的群体。Ally银行和American Express也凭借3.5%的年利率跻身优质产品名单。Ally银行附带多种智能储蓄工具,如自动舍入和“安全储蓄”功能,帮助用户轻松积累资金。American Express虽然缺少ATM卡和支票等账户辅助工具,但作为长期存款的理想选择,安全性和便捷的线上转账功能使其适合稳定期望收益的储户。

选择最合适的高收益储蓄账户不仅要看利率高低,还应综合考虑费用结构、账户流动性、存取便捷程度以及客户服务品质。多数优质银行无月费且无最低余额要求,复利计算频次从日复利到月复利不一,也会影响收益增长速度。同时,理解“APY”(年百分比收益率)对于理财规划尤为关键,它体现了复利效应,是衡量储蓄账户实际收益的最佳指标。另外,高收益储蓄账户利率属于变动利率,受宏观经济因素和联邦基金利率调整影响显著,利率可能随市场环境波动。理财者应根据个人流动性需求和风险偏好,灵活调整资金配置,避免单笔资金长时间锁定于单一品类产品。除了传统高收益储蓄账户,资金充裕的用户还可根据自身理财目标选择货币市场账户、定期存款(CD),或投资基金等资产配置方案。

货币市场账户多提供支票功能和更高流动性,适合有临时现金需求的客户。定期存款利率更高但提前支取可能面临罚息,适合锁定资金且收益期固定的储户。投资市场虽然具备长期更高回报潜力,但风险相对较大,更适合风险承受能力较强且有长期规划的投资者。总结来看,2025年6月21日市场上高收益储蓄账户呈现出高利率、低门槛、无费用和丰富数字化服务等多重优势。理财者应根据资金规模、流动性需求和长期目标,选择适合自己的产品。合理搭配高收益储蓄账户与其他理财工具,打造科学、多元化的资产组合,才是实现稳健财富增长的关键。

关注市场利率变动,利用优惠政策,结合个性化需求,方能最大化资金价值提升。