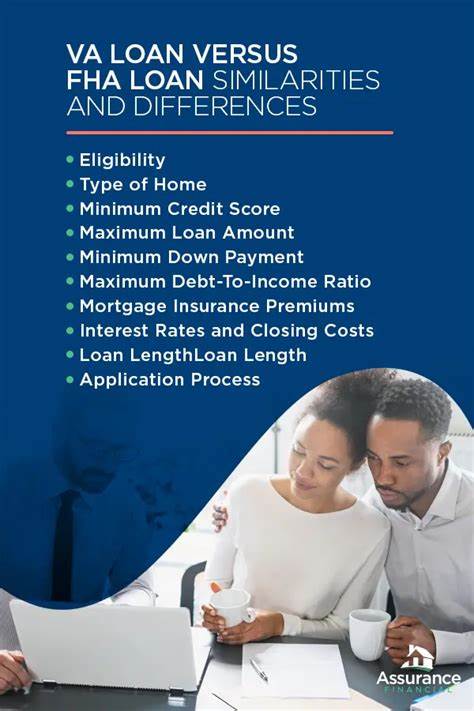

购房对大多数人来说是人生中的重要里程碑,而选择合适的贷款产品则是实现置业梦想的关键步骤。对于军事服务人员、退役军人及其家庭成员来说,VA贷款是一个极具吸引力的选项,而普通购房者或信贷条件未达VA贷款门槛者则往往会考虑FHA贷款。理解FHA贷款和VA贷款之间的主要区别,对于不同购房者根据自身需求做出合适的贷款选择至关重要。本文将从资格要求、贷款条件、信用评分要求、抵押保险、利率、房产要求、以及再融资方案等角度,全面解析FHA贷款与VA贷款的区别。首先,资格要求方面,VA贷款是专门为符合条件的退伍军人、现役军人及其合资格配偶设计的政府支持贷款计划。申请者需满足特定的服役时长要求,通常为90天以上的现役服役,时间要求会因服役时期不同而有差异。

此外,因伤残获得资格或某些特殊情况的申请者也可豁免常规服役时长限制。家庭成员资格方面,如配偶为失踪或战俘者,也可享受VA贷款资格。与之相比,FHA贷款则适用于广泛的购房者群体,资格门槛较低,致力于帮助首购族及信用记录较为有限的借款人获得贷款。FHA贷款要求购房者必须将房产作为主要居住地,且贷款者信用分数最低可低至500分,但信用越低需对应更高的首付比例。贷款条件也是两者的显著区别。VA贷款最大的优势之一是通常无需支付首付,只要贷款额度不超过房产评估价值即可免除首付要求。

同时,VA贷款不强制要求借款人购买房贷保险,这极大降低了借款人的月供负担。不过,借款人需支付一次性的VA资金使用费,可选择将该费用计入贷款本金中。相比之下,FHA贷款要求借款人支付3.5%至10%的首付,具体比例依据信用分数浮动。FHA贷款借款人还必须支付首付之外的按揭保险费,这包括贷款初期一次性保险费,以及分摊到月供中的年度保险费,保险费用通常会持续整个贷款期限,从而增加了贷款整体成本。信用评分要求方面,VA贷款官方并无硬性最低分数限制,但多数贷款机构会要求借款人信用分数至少在580至620分以上,以确保贷款风险控制。FHA贷款则较为宽松,最低可接受信用分数为500分,但低分申请人需支付更高的首付,且贷款审批难度可能相对更大。

债务收入比也是两类贷款评估借款人偿还能力的重要指标。FHA贷款的债务收入比可接受范围较广,部分贷款机构最高可接受57%的债务收入比,而VA贷款则一般要求控制在41%左右,但具体标准会因贷款机构及申请者信用情况有所调整。房产资格上,VA和FHA贷款都对所购买的房产设置了最低标准,重点关注房屋安全、结构完整性及居住条件,目的是保障借款人的居住安全及贷款资金的长期价值。两种贷款均限于主要居住用房,并允许购买多户住宅,但VA贷款在特定情况下允许用于第二套住宅。利率和贷款类型方面,FHA和VA贷款都提供固定利率及可调整利率两种选择。一般情况下,两者利率均低于传统商业贷款利率,但购房者在比较时应结合年利率(APR),包括利率和各项手续费,全面衡量贷款成本。

再融资选项上,两种贷款均支持简化再融资类型,如FHA的简化再融资和VA的利率降低再融资贷款(IRRRL),无须房屋评估或信用检查,简化了流程并降低了成本,适合已持有贷款希望享受更优贷款条件的借款人。此外,两种贷款均支持现金再融资,但VA贷款允许更高的贷款价值比(LTV),可支持高达100%融资,部分贷款机构甚至允许无最低自有资产,而FHA现金再融资一般要求最高80%贷款价值比,意味着借款人需具备20%房屋净值。贷款转贷方面,FHA贷款借款人通常会在偿还部分本金、资产增值达到一定比例后,选择转为传统商业贷款,摆脱持续的按揭保险费用,降低月租压力。而VA贷款借款人一般不建议转贷为传统贷款,否则将失去专业贷款计划的独特优势,如简化再融资和贷款转让权利等。购买房屋时,购房者和卖家对贷款类型的态度也存在差异。VA贷款因其严格的房屋审批标准及较高要求,有时会被卖家误解为复杂交易,担心影响交易速度或贷款审批。

FHA贷款因放宽信用及财务条件,也曾被卖方视为交易风险较高。然而,随着市场教育及程序优化,上述认知逐渐缓解。最终,选择VA贷款还是FHA贷款,最关键的是根据个人或家庭的身份资格、信用状况、首付能力及贷款预算综合考虑。符合VA贷款条件的军事服务人员和退伍军人,VA贷款以零首付、无按揭保险及优惠利率成为理想之选。非军人身份或信用成绩较低、首付有限的借款人则可以考虑FHA贷款,享受相对宽松的信贷门槛和国家支持的贷款保障。掌握两类贷款的详细差异和适用场景,能够让购房者更好地规划资金,顺利迈入理想家园。

未来购房计划中,建议借款者咨询专业贷款顾问,结合最新利率信息和个人财务状况,选择合适的贷款产品,实现购房过程的顺畅与高效。