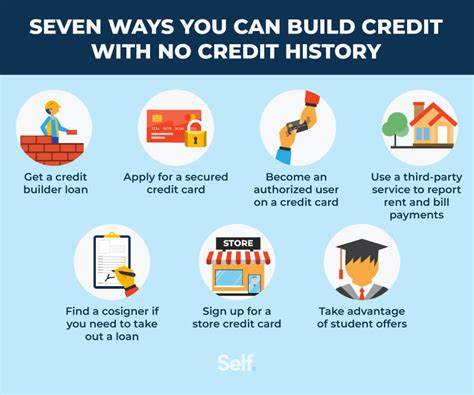

在现代金融生活中,良好的信用记录是获取贷款、租房甚至求职的关键要素。然而,许多人由于各种原因无法或不愿意使用传统信用卡来建立信用。幸运的是,建立信用并非只有信用卡一种途径,市场上存在多种策略可以帮助个人提升信用评分,而无需依赖信用卡。本文将深入探讨七种实用且有效的方式,助您在没有信用卡的情况下,稳步建立良好的信用记录。首先,成为他人的信用卡附属用户是一种快捷有效的方式。即使自己没有信用卡,借助亲朋好友拥有良好信用历史的信用卡账户,您的信用报告中也会反映该账户的还款行为。

若主卡持卡人保持按时全额还款并合理使用额度,您也将从中受益,信用评分得以提升。然而,这种方式需要慎重选择主卡持有人,一旦出现逾期或高额度使用,您的信用同样会受到负面影响。其次,虽然这是一种涉及信用卡的方式,但保障性信用卡因需要押金担保,因此更像是带有保障的信用贷款,适合信用记录薄弱或无信用历史者使用。这类信用卡在使用时同样会向主要信用机构报告您的还款行为,有助于积累信用记录。押金金额通常决定了信用额度,且部分保障卡可逐步晋升为无押金的传统信用卡,帮您真正实现信用独立。第三,申请并按时偿还贷款也是建立信用的有效手段。

无论是汽车贷款、学生贷款、个人贷款还是房贷,只要按时还款,均能在信用机构体现良好的信用行为,帮助提升评分。需要注意的是,应避免高利率的发薪日贷款或现金预支类高风险借贷产品,这些往往带来沉重债务负担且对信用无益。第四,主动处理现有的债务尤为重要。若个人手上存在未清偿的债务,积极还款不仅能减少负债比率,也能显示您的偿债能力。特别是降低信用卡债务额度使用率,能够显著改善您的信用评分,因为信用利用率是信用模型中的重要因素。第五,及时清理和移除过时的负面信用记录有助于展现更真实的信用面貌。

根据规定,一些默认和拖欠记录会在信用报告中保存约七年,超过期限的负面信息可以联系信用机构申请删除。该操作有助于消除历史包袱,突出您近期良好的还款习惯和信用行为,为信用评分提供正面支撑。第六,日常主动管理信用历史同样不可忽视。持续确保每月各项账单准时支付,甚至超额还款,都会正面反映在信用报告中。谨慎控制现有信用账户的使用,避免过度负债和迟延支付,体现信用使用的健康状态。支付历史对信用评分的影响至关重要,良好的还款习惯是长远信用提升的基石。

最后,即使没有传统的信用往来,借助科技服务展示您在房租、水电、手机账单等非信贷账单上的稳定支付记录,也能对信用评分产生积极影响。例如,诸如“Experian Boost”等服务,将这些非传统账单整合进信用评估体系,丰富信用信息,帮助缺乏传统信用历史的人士展现出良好的财务管理能力。综上所述,建立信用不必局限于传统信用卡。通过成为附属用户、使用保障性信用卡、合理贷款、偿还及清理债务、积极管理账单和利用创新的账单报告服务,无信用卡人士同样可以极大改善个人信用评分。每一种方式都需结合自身财务状况和需求慎重选择和持续执行。有效的信用建立不仅为未来融资创造有利条件,也提升了整体财务健康,为人生各阶段提供坚实保障。

。