随着投资者对稳定股息收入的需求日益增加,房地产投资信托基金(REITs)成为受欢迎的投资标的。特别是在高收益股领域,W.P. Carey(纽约证券交易所代码:WPC)和Annaly Capital Management(纽约证券交易所代码:NLY)这两家企业因各自不同的业务模式和分红策略倍受关注。本文将详细剖析两者的核心业务、股息表现及潜在风险,帮助投资者在选择分红股时做出更明智的判断。W.P. Carey与Annaly Capital Management同属于REIT领域,但其经营模式存在明显差异。W.P. Carey主要是一家净租赁REIT(Net Lease REIT),即公司通过长期租赁方式持有并管理物业,稳定收取租金作为收入来源。W.P. Carey的物业组合涵盖工业、商业办公及零售等多元化领域,租赁期限通常较长,这使得它的现金流和股息支付较为稳定。

相比之下,Annaly Capital Management是一家专业的抵押贷款REIT(Mortgage REIT),它并不直接持有物业,而是投资于由抵押贷款组成的证券。Annaly通过利用金融杠杆,赚取利差收益即资产回报率与负债成本间的差额。然而,这一模式使得其收益对利率变动、房地产市场情况及预付款风险极为敏感,波动更大。了解两家公司股息表现是投资者重点考察的方面。Annaly Capital Management以约14%的高股息率吸引眼球,这在股息投资界无疑极具诱惑力。然而,高股息率常伴随较多风险,特别是这种收益率不能百分百保证持续稳定。

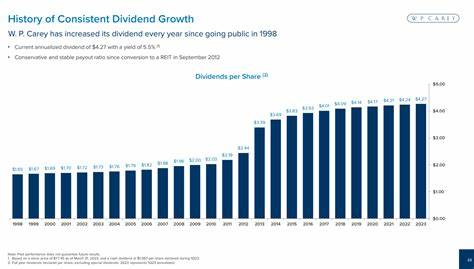

历史数据显示,Annaly的股价和分红都存在一定程度的波动,投资者若依赖其股息生活,面临潜在的收益缩水风险。反观W.P. Carey,其股息率约为5.6%,显著低于Annaly,但其股息增长更为稳定且具有持续性。W.P. Carey自成立以来保持稳定的分红纪录,并在2025年初再次上调股息,显示出公司对现金流管理的自信和对股东回报的重视。除了股息率,了解两家公司风险状况亦至关重要。Annaly资本管理依赖金融杠杆扩大收益,这种策略虽能带来放大收益,但市场环境恶化时也会放大亏损。例如,在利率急剧上升、抵押贷款证券价格下跌或大量提前还贷时,Annaly的财务表现可能受到严重冲击。

此外,抵押贷款REIT的业务复杂度较高,普通投资者很难全面把握其风险。而W.P. Carey由于拥有实体物业和长期租赁合约,收入来源多样且更为可预测,在经济波动期间通常表现出更强的抗跌能力。其物业组合的地理分布和行业多样化,也降低了单一市场或行业波动对公司整体收入的影响。投资者选择分红股时常被较高的股息率吸引,然而,忽视背后的风险可能导致资金损失。Annaly的高收益源自于抵押贷款证券的回报和杠杆效应,这意味着其收益极易受宏观经济和利率波动影响,面临较大不确定性。相反,W.P. Carey的股息率虽低,但因稳健的租赁物业基础和良好的资本管理提供了更可靠的股息保障,符合长期投资和稳定现金流的需求。

从投资组合构建角度来看,Annaly的高波动性特质更适合愿意承担较高风险寻求高收益的投资者,而保守型股息投资者或退休收入需求投资者则可能更偏好W.P. Carey。此外,两者在市值规模、财务透明度及管理团队声誉方面各有优势,投资者在权衡时应结合个人风险承受能力及投资目标。展望未来,Annaly Capital Management在开始2025年时提高了股息,显示公司可能正处于盈利能力改善的阶段,若利率环境与抵押贷款市场趋于稳定,相关分红表现有望提升。但投资者仍需警惕其股息波动的可能性。W.P. Carey则凭借其稳定的租金收入和持续增强的物业组合,预计能够维持甚至稳步提升股息,保障投资者收益稳定增长。综合来看,W.P. Carey和Annaly Capital Management各有千秋,前者提供较低但稳定且逐渐增长的股息,后者则提供高但波动性大的收益。

投资者应根据自身的收益需求、风险偏好以及对股息可持续性的期望,审慎选择投资对象。只看股息率高低而忽视公司基本面和业务结构,是容易陷入投资误区的。理性分析、多角度评估是选择更优质分红股的关键所在。总之,W.P. Carey和Annaly Capital Management都是房地产投资信托基金领域的代表性公司,但两者在股息回报、风险水平及业务模式上存在显著差异。高股息并非高收益的唯一标准,投资者需要综合考虑公司稳定性、成长潜力和经济环境影响。在追求稳健现金流的同时,有效的风险控制同样不可忽视。

通过深入了解两家公司的区别与优势,投资者能够更精准地匹配投资目标,实现资产的长期增值和理想的股息收益。