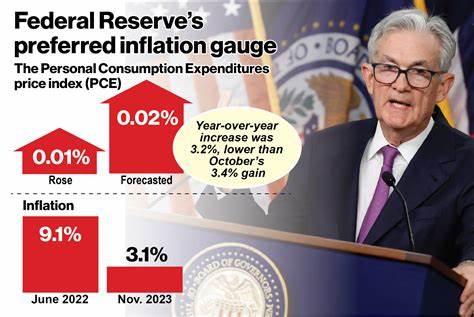

2025年,全球经济形势依旧复杂多变。美国联邦储备委员会(简称美联储)在今年六月举行的联邦公开市场委员会(FOMC)会议上调整了对通胀率的预期,预计其核心个人消费支出(PCE)物价指数将达到3.1%,超过3%的门槛,也高于此前三月份预测的2.8%。这一调整无疑引发市场对未来通胀走势和货币政策的广泛关注。核心PCE指数是剔除食品和能源价格后的数据,被美联储视为衡量长期通胀趋势的更可靠指标。尽管4月份该指数曾达到2.5%的较低水平,但整体的通胀预期正呈上升趋势,成为影响美联储政策决策的重要变量。通胀的攀升背后,有多重因素交织。

首先,美国政府施行的关税政策增加了供应链成本,制造商、进口商和零售商在成本压力下不得不提高售价,最终部分由消费者负担。美联储主席鲍威尔在新闻发布会上明确表示,关税对物价上涨的贡献明显,且预计这种压力将在未来几个月继续显现。其次,地缘政治风险不断深化,尤其是中东地区的紧张局势,使得国际油价保持高位波动。能源价格的波动虽然未直接计入核心PCE指数,但其对整体经济的连锁反应不容忽视。高油价不仅推高运输和制造成本,也抑制了消费者的实际购买力,加剧通胀压力。与此同时,美联储对经济增长的预期有所下调,预测2025年美国国内生产总值(GDP)增速降至1.4%,较三月份预计的1.7%有所缩减。

经济增长放缓与通胀加剧并存,给货币政策的制定带来巨大挑战。美联储在控制通胀和支持经济增长之间需要实现微妙的平衡。尽管面临通胀上行压力,美联储官员对未来利率的调整态度呈现出一定分歧。根据最新的点阵图显示,联储成员普遍预计基准利率将在年底降至3.75%至4%的区间,预示着今年可能出现两次降息。然而,也有部分成员持保守态度,认为今年不应进行降息,反映出对通胀风险的警惕。整体来看,美联储在收紧与宽松政策之间采取更加谨慎、分阶段的策略。

当前形势下,市场参与者需要关注几个关键点:贸易政策的不确定性依旧是通胀的核心风险来源之一,任何新的关税调整都可能成为价格波动的催化剂;地缘政治因素在能源市场的影响持续发酵,油价波动将对总体通胀水平产生连锁反应;美联储的货币政策走向将取决于通胀数据和经济增长的综合表现,未来利率变化可能具有较强的灵活性。投资者在做出资产配置决策时,应密切关注美联储发布的经济指标和政策声明,合理评估潜在的通胀风险和利率变动。资产避险需求的提升可能促使资金流向债券和黄金等传统安全资产,而股票市场则需面对企业成本压力上升和消费者支出萎缩的双重影响。总的来说,2025年美国经济依然处在复杂调整期,核心通胀率超过3%的预期无疑增加了货币政策不确定性,也影响全球金融市场的走向。各方需密切监控政策变化及其传导效应,以便及时调整战略应对快速变化的经济环境。这既是挑战,也是市场机遇,唯有深入理解背后驱动因素,才能在未来风险中寻得稳健发展之路。

。