亚历山大房地产股票(ARE)作为生命科学房地产投资信托领域的佼佼者,近年来在市场上赢得了广泛关注。然而,尽管其在创新和优质资产上的持续投入,ARE的股票表现却引发了投资者对其是否落后于整体房地产行业的质疑。本文将深入分析亚历山大房地产股票的表现趋势,以及影响其股价波动的内外部因素,帮助投资者更好地理解这一领先生命科学REIT的市场地位及发展前景。 亚历山大房地产股份有限公司总部位于加利福尼亚州帕萨迪纳,是一家市场领先的使命驱动型生命科学REIT。公司主营业务是收购、管理、扩展与开发办公及实验室空间,主要租赁对象涵盖制药、生物技术、诊断及个人护理产品公司、科研机构以及相关政府机构。作为一家市值超过123亿美元的大型股公司,ARE处于房地产投资信托领域中顶尖位置,尤其是在办公及实验室空间开发方面具有显著影响力。

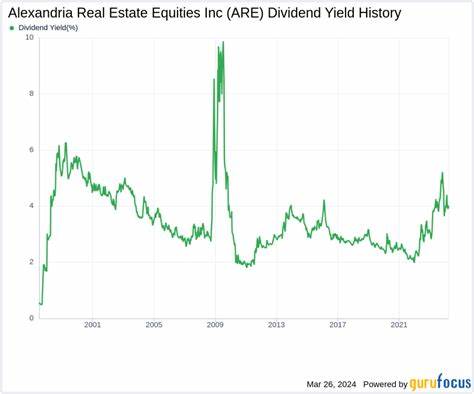

在过去数年中,亚历山大通过聚焦创新技术驱动的生命科学、农业科技和高科技领域,成功打造了以战略性A级物业为核心的多元化资产组合。其布局涵盖大波士顿、旧金山湾区和纽约市等关键市场,地理多样性不仅分散了投资风险,也为公司带来了更多的收入增长机会。通过打造协作创新环境,ARE促进了租户之间的交互与合作,推动了竞争力提升及生态系统的形成。 尽管ARE具备强劲的业务基础和优质资产,但其股票表现却呈现疲软态势。以2024年7月峰值130.14美元为参照,ARE股价自该高点起下跌了超过45%,过去三个月股价下跌26.4%,表现落后于代表整个房地产行业的房地产精选板块SPDR基金(XLRE),后者同期仅出现轻微下跌。进一步观察年度表现,ARE股票表现依然不理想,年内跌幅达到26.8%,过去52周更是下跌38.1%,相较之下,XLRE在同一时期实现了2.9%的年度增长和近9%的年度回报。

这一显著的差距反映了ARE在当前市场环境下面临的多重挑战。首先,办公房地产市场普遍表现疲软,疫情后远程办公趋势的长期化削弱了办公空间需求,投资者对办公物业相关REIT的信心受到影响。ARE作为主营办公和实验室空间的生命科学REIT,不可避免地受到行业大环境的负面影响。其次,宏观经济政策尤其是美联储利率决策的持续影响,也加大了房地产相关股票的波动性,资金成本上升对企业扩展和租赁市场均构成压力。 技术指标方面,ARE股票自2024年7月以来,长时间交易于50日移动平均线和200日移动平均线以下,显示出市场对其短期和中长期走势的谨慎态度。投资者对公司基本面虽有认可,但股价反映出的风险偏好下降,影响了整体买盘动力。

财务层面,尽管股价表现不佳,ARE的财务数据却展现出一定稳定性。2025年第一季度公司报告的调整后资金从运营中获得的每股收益为2.30美元,超过市场预期的2.28美元。总收入达到7.582亿美元,同样高于分析师预估的7.495亿美元。公司对全年调整后资金每股收益的预期区间为9.16至9.36美元,显示出管理层对业务基本面仍持乐观态度。 ARE的挑战不仅源于宏观层面的市场环境,也包括行业结构性变革。生命科学及科技行业虽具前景,但对于实验室及办公物业的需求节奏与传统办公建筑有所不同,对物业管理、技术设施以及租赁模式提出更高要求。

ARE在技术与环境适应方面的投入,是其保持市场领先且吸引目标租户的关键,但短期内这些投入的回报尚未充分体现在股价上。 未来展望方面,随着全球疫情影响减弱,企业办公模式逐渐趋于多元化,ARE有望通过其专注于生命科学创新园区的战略布局实现在市场中的复苏。地理布局的优势使其能够抓住不同区域的复苏机遇,特别是大波士顿和旧金山湾区,这些地区生命科学产业集聚效应强烈,创新活跃度高,具备长期增长潜力。 投资者在评估ARE时,应关注若干关键因素:宏观经济政策走向,尤其是利率变化对房地产融资环境的影响;远程办公趋势对办公室租赁需求的持续作用;生命科学领域整体投资及创新速度对实验室空间需求的支撑力度;以及ARE资产管理效率与扩展策略执行的成效。综合评估这些因素,有助于判断ARE在未来房地产行业中的相对竞争力。 综上所述,虽然亚历山大房地产股票在短期内确实落后于整个房地产行业表现,但其作为生命科学地产领域的领先企业,仍拥有扎实的资产基础和增长潜力。

当前股价调整反映了市场对相关行业趋势和宏观经济不确定性的担忧,但从长期战略和基本面角度看,ARE具备逐步回暖和重塑价值的条件。投资者应结合行业动态和个股特征,科学权衡风险与机遇,理性制定资产配置策略。