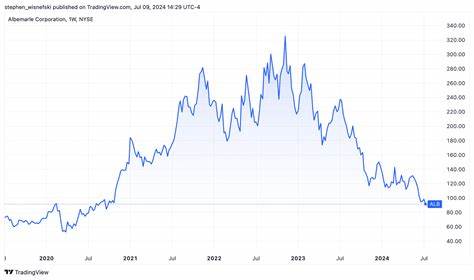

阿尔伯马尔公司(Albemarle Corporation,股票代码:ALB)作为全球领先的特种化学品生产商之一,在锂化合物市场占据重要地位。其产品广泛应用于电动汽车电池、储能系统以及消费电子领域。近年来,随着全球能源转型和电动汽车需求的增加,锂资源的重要性不断提升,阿尔伯马尔的市场前景看似光明。然而,尽管如此,该公司股票近期的表现却引发了广泛关注与讨论,尤其是在与标普500指数整体表现的对比中,是否存在明显的落后趋势值得深入剖析。 从市场资本规模来看,阿尔伯马尔的市值约为67亿美元,使其确认为中型资本股票。其在锂资源领域的领导地位,得益于拥有多样化的盐湖和硬岩锂矿资源,这种资源组合使其能够灵活调整生产并扩大产量。

同时,阿尔伯马尔在溴化合物领域亦具竞争力,提供阻燃剂、医药中间体等高附加值产品。公司还强调其研发能力和全球布局,致力于支持清洁能源转型战略。 然而,从股价走势来看,阿尔伯马尔股票已较其52周高点(2024年12月初的113.91美元)回落超过50%,三个月内下跌了26.4%,而同期标普500指数却上涨了5.4%。这种对比显示出阿尔伯马尔的显著滞后。其过去一年的表现更加凸显了这一趋势,股价累计下跌了约39.6%,而标普500指数同期上涨了9%。年初至今的表现亦不乐观,阿尔伯马尔股价下滑了约34.2%,与标普500指数1.5%的温和上涨形成强烈反差。

此外,技术层面分析显示,阿尔伯马尔股价已持续一年多低于其200日移动平均线,自2024年12月中旬以来更是持续低于50日移动平均线,这通常被视为股票处于较弱的下行趋势中。该技术信号强化了其基本面表现疲软的判断。 阿尔伯马尔2025年第一季度财报表现尤为令人关注。公司营收为11亿美元,同比下降近21%,主要原因是能源存储业务的价格下降以及Ketjen化学品业务的出货量减少。调整后的每股收益由去年同期的正0.26美元转为亏损0.18美元,调整后的息税折旧摊销前利润(EBITDA)也下滑了8.3%,至2.671亿美元。这些财务数据的恶化反映出公司面临的市场和运营压力,也是股价表现疲软的直接拖累因素。

造成这一系列变化的背景主要包括锂价波动加剧、全球经济复苏放缓以及供应链瓶颈问题。锂作为电动汽车和储能市场的关键原材料,其价格受到全球需求和供应状况的剧烈影响。阿尔伯马尔虽具有资源优势,但面对市场价格下滑及全球竞争加剧,利润空间受压。 另一方面,投资者对新能源板块的高期待带来了更大挑战。市场希望企业不仅有优质的资源储备,同时能展现持续的盈利能力和增长潜力。阿尔伯马尔最新财报中出现的亏损和营收下降,显然使得投资人情绪受挫,导致卖压增加。

此外,全球宏观经济环境的变化也为阿尔伯马尔带来间接压力。随着美联储加息政策的不确定性和经济增长放缓,整体股市震荡加剧,风险偏好下降。中长期来看,铝电市场的监管变化、贸易政策调整等因素同样对公司未来预期构成挑战。 尽管当前股价表现令人担忧,阿尔伯马尔依然具备一定的长远发展潜力。公司正积极推动产能扩张和技术创新,尤其聚焦于锂提纯工艺优化和新一代电池材料研发。随着电动汽车需求的持续增长,特别是在中国和欧洲市场的政策支持下,锂供应链有望逐步恢复平衡,价格有望企稳回升。

公司强大的全球布局也为其降低单一市场风险提供保护。北美、南美和澳大利亚等地区丰富的锂矿资源使其供应链多样化,有助于缓解因地域单一而带来的供应中断风险。另外,阿尔伯马尔在溴化合物等差异化产品线上具备竞争优势,能为公司带来稳定的收入来源。 投资者在考虑阿尔伯马尔股票时,需关注行业的周期性波动以及公司财务改进的迹象。短期内,宏观经济不确定因素和原材料价格波动可能继续影响股价表现。然而,从中长期视角看,全球能源转型趋势无法逆转,对锂及相关材料的需求仍处于增长轨道,阿尔伯马尔作为行业龙头,有望从中受益。

总结来看,阿尔伯马尔股票当前确实表现落后于标普500指数,这与其面临的市场挑战和财务表现下滑密不可分。但公司的资源优势、技术研发投入和全球布局为其未来发展奠定坚实基础。投资者应密切关注未来几个季度的业绩走势、新产能投产进展以及全球锂价的变化,以判断阿尔伯马尔是否能走出当前低迷,实现价值回升。综合各种因素,阿尔伯马尔股票目前处于调整期,短期有较高波动风险,但长期潜力仍值得关注。