住房净值信贷(HELOC)作为一种灵活的融资工具,近年来在房主中越来越受欢迎。它允许房主利用自有房产的净值,以相对较低的利率获得资金支持,适用于房屋装修、债务整合或投资等多种用途。2025年6月9日,住房净值信贷利率保持稳定,这一消息对广大持有住宅资产的家庭具有重要意义。在当前经济形势下,稳定的利率为消费者提供了更大的资金规划空间,同时也反映出市场对未来利率变化的稳健预期。根据Zillow的最新数据,10年期HELOC的利率维持在6.85%,15年和20年期HELOC利率同样保持这一水平。相较之下,退伍军人事务部支持的HELOC利率小幅上升6个基点,达到6.48%。

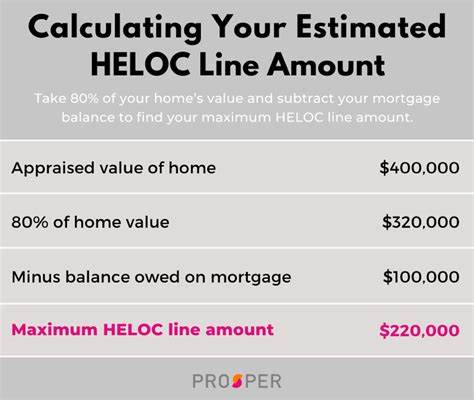

这表明尽管整体市场保持稳定,细分领域仍存在一定波动。大量房产价值被锁定在住宅中,截至2024年底,美国房主拥有超过34万亿美元的净资产,这一数字创历史新高。面对目前高达6%以上的主要抵押贷款利率,许多房主选择保留原有低息贷款,不愿通过出售房产来释放资产价值。基于此,HELOC提供了一种灵活且经济的额外资金渠道。深入理解HELOC利率构成对于理性借贷至关重要。HELOC利率通常由基准利率加上贷款机构的风险溢价组成。

基准利率多为银行间主要利率—即当前的7.5%优惠利率,视借款人的信用记录、债务负担比例及贷款额度与房屋估值的比率而定,最终利率可能大不相同。此外,市场公布的平均利率往往包含短期内优惠的引导利率,这些利率通常持续6个月至一年,之后会转换为浮动利率,且初始利率通常低于调整后水平。HELOC的最大优势在于灵活性。不同于一次性获得的住房净值贷款,HELOC额度允许借款人根据需要随时提取资金,用于日常开支或计划投资。多数优质贷款机构还会提供固定利率选项以降低利率风险。购买HELOC时,借款人应关注年利率之外的附加费、还款条款及最低提款金额等细节。

举例来说,FourLeaf信用合作社目前提供年利率6.49%的HELOC优惠,但这仅适用于额度最高50万美元,并且仅维持12个月的引导期,之后上调至可变利率。借款人在签约前需仔细评估自身负担能力及未来利率走势。HELOC不仅被视为实现房屋升级的理想工具,也被广泛用作债务整合手段。调查显示,在计划通过住房净值信贷获得资金的美国借款人中,45%计划用作家庭装修,16%用于购买新物业,另外16%用于整合信用卡或其他高息债务。理解这些用途有助于优化借贷策略,最大化资金效用。对于当前拥有低利率主要抵押贷款的房主来说,HELOC提供了保留优惠贷款条件同时获取流动资金的双重优势。

即使市场利率波动,主要贷款利率较低的优势依然显著,出售房屋或重新贷款并非唯一选择。利用HELOC,借款人可以“按需融资”,资金利用效率高于传统贷款。当然,HELOC也并非零风险产品。利率的浮动性质意味着未来还款额可能增加,借款人应保持良好财务规划与还款能力。另外,过度使用房屋净值贷款可能导致资产负债结构失衡,甚至引发财务危机。因此,合理评估借款额度与还款期限,结合自身财务状况作出科学决策至关重要。

举例来说,设想从房屋净值信贷中提取5万美元,基于一个10年提款期及20年还款期,假设起始浮动利率为8.75%,每月还款额预计约为395美元。此还款计划虽相对可行,但注意整个贷款期限等同于长期债务,尽可能缩短还款期限,减少利息支出,是避免债务负担加重的有效路径。近年来,HELOC市场持续活跃,借款需求逐步攀升。根据MeridianLink的研究,超过28%的美国家庭正在考虑使用HELOC或住房净值贷款作为重要资金来源。经济环境虽复杂,但稳定的利率环境为继续促进住房净值信贷的发展提供了基础支持。因此,合理利用住房净值信贷不仅能帮助房主应对资金紧张问题,还能成为财富管理的重要组成部分。

展望未来,虽然美联储货币政策存在调整的不确定性,但当前HELOC利率的稳定表现预示着短期市场将维持谨慎平稳态势。房主和潜在借款人应密切关注宏观经济信号,结合自身资金需求选择合适的借贷时机。在此基础上,提升信用评分、降低债务负担比率以及合理设定贷款额度,都会有效争取更优惠的贷款条件。总结来看,2025年6月9日HELOC利率保持稳定,对于广大房主和借款者而言提供了良好的借贷窗口。作为一种高效灵活的融资工具,HELOC不仅有助于释放房屋资产价值,还支持多样化的资金用途。通过科学规划与合理选择,住房净值信贷能够成为实现个人财务目标及财富增长的重要助力。

随着住房市场和金融政策的持续演变,及时更新相关信息,优化贷款结构,无疑是每位房主不可忽视的财务智慧。