近年来,随着生活成本的不断攀升和城市竞争压力增加,越来越多的人开始关注乡村生活的优越条件。美国农业部(USDA)推出的USDA贷款项目,成为许多希望在乡村安家的家庭实现购房梦想的重要途径。2025年,USDA贷款仍然以其零首付和优惠利率吸引着广泛关注,尤其针对低收入和中等收入家庭提供了极大帮助。在了解USDA贷款的具体运作机制和资格要求后,申请者可以更有信心地迈出申请步骤,顺利拥有属于自己的乡间住所。 USDA贷款设立的背景是为了鼓励强大且充满活力的乡村社区发展,同时降低那些在城市边缘甚至远离都市中心地区购房的经济负担。此项贷款通过联邦农业部的担保支持,使得符合收入和地区资格要求的购房者能够享受零首付优势,并以相对较低的利率获得贷款。

USDA贷款最大的特色之一是不限于首次购房者,任何符合条件的申请人都可以申请,无论之前是否拥有房产,这相较于其他政府补贴贷款项目极大地拓宽了潜在受益人的范围。 USDA贷款具体分为两大类:保证贷款和直接贷款。保证贷款是通过经过USDA批准的银行、信用合作社或其他私人贷方办理,农业部为贷款提供担保,这使得金融机构能够自信地向申请者发放无首付贷款。保证贷款的主要目标客户是收入水平不超过当地中位数家庭收入115%的中低收入客户,可以实现贷款金额的灵活分配,且对申请者的信用要求相对宽松。 另一类,直接贷款,是由农业部直接发放给极低至低收入家庭,这种贷款不仅贷款利率有优势,还通过支付援助计划进一步减轻月供压力,一些利率甚至低至1%,显著低于市场普遍水平。申请人需要向州级USDA办事处提交申请,通过严格审核后方能获得直接贷款资格。

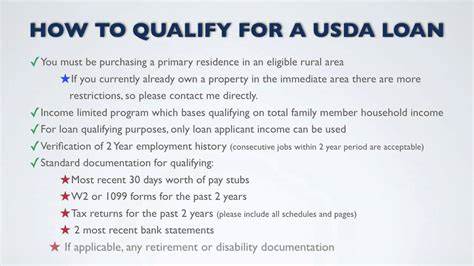

对于符合条件的特殊家庭,直接贷款成为一个经济压力小、稳定性高的购房选择。 要顺利获得USDA贷款,申请者需要满足几项基本条件。首要的是居住地必须处于USDA划定的合格乡村区域,这些地区通常远离城市核心,人口密度较低且发展相对有限。其次,收入必须符合当地收入限制标准,一般为中位数收入的115%以下,直接贷款的收入限制则更为严格。除此之外,申请者购买的房产必须用作主要居住地,不允许投资或度假出租等非自住用途。另外,贷款月供不得超过申请人税前月收入的29%,保证借款人具有稳定的还贷能力。

同时,虽然USDA贷款对信用分数没有硬性下限,但多数贷款机构倾向于评估申请者的信用历史和债务管理能力,通常要求最低620信用分作为贷款审批的参考。 申请过程中,借款人需要注意USDA贷款的保证费。作为农业部为贷款提供担保的成本补偿,申请人在贷款结算时需要支付一次性的保证费,该费用是贷款总额的一定比例。此外,还有一笔小额的年度持续保证费,贯穿整个贷款期限,类似于传统贷款中的抵押保险。尽管增加了部分费用负担,但相较其他贷款项目,USDA贷款在零首付及低利率方面的优势通常能够弥补这部分支出。 虽然USDA贷款具有诸多优点,但也存在一些限制。

例如,贷款仅适用于符合条件的乡村地区,都市及其周边地区基本无法申请;同时,贷款产品不提供可调利率选择,所有贷款均为固定利率,虽保证了还款的稳定,但缺乏市场利率波动带来的潜在优势。部分申请者可能因收入超出标准而无法享受此项福利,尽管其经济水平并非十分优越,从而限制了其购房机会。 2025年,USDA贷款依然是实现乡村购房梦想的有力工具。美国农业部不断优化贷款政策和服务流程,简化申请手续,提供更多信息支持,帮助借款人顺利通过严格的资格审核。对于那些希望远离城市喧嚣、追求宁静生活环境的人来说,USDA贷款提供了经济实惠且门槛相对合理的购房方案。 对很多首次接触USDA贷款的人士而言,理解资格门槛与房屋位置限制至关重要。

购房者需要提前查询目标房产是否位于USDA认可的农村或郊区范围内,可以通过农业部官方网站提供的地图工具或联系贷款机构进行确认。收入的准确计算也影响申请成败,申请人应仔细准备财务证明材料,包括工资单、税表及资产负债状况,确保收入处于当地限制之下。同时,维持良好信用记录和健康的债务收入比是成功申请的重要保障。 此外,了解并接受相关费用结构,特别是保证费的缴纳情况,有助于买家做好财政规划,避免申请过程中出现资金短缺。贷款申请后,购房者还应积极与贷款机构沟通,准备房产评估和其他必须文件,保证流程流畅高效。 总的来说,USDA贷款是一种专为支持农村及偏远地区居民购房而设计的政府贷款项目,以零首付和优惠利率优势助力低收入和中等收入家庭安居乐业。

2025年,面对依然紧张的住房市场,利用好USDA贷款政策,无疑为新购房者开辟了一条切实可行的乡村置业之路。希望各位有意向的买家能够深入理解政策内涵,结合自身实际情况,谨慎准备,顺利迈向圆梦乡村家的第一步。