随着2025年中期的到来,全球金融市场继续在波动中寻找平衡,定期存款产品依旧是稳健理财的重要选择。特别是在近期美联储连续三次降低基准利率的背景下,存款利率的调整对投资者的资产配置产生了深远影响。7月7日公布的最新数据表明,市场上依然存在值得关注的高收益定期存款利率,最高可达5.5%的年化收益率(APY)。本文将深入分析当前定期存款的利率走势、市场环境,并为投资者提供挑选最优定期存款产品的实用建议,以及为何现在仍是考虑定期存款的好时机。近年来,定期存款的利率因货币政策和经济形势的变化而出现较大波动。2024年美联储的多次降息在一定程度上压低了整体存款利率水平,但仍有少数金融机构凭借积极的市场竞争策略和较低的运营成本,推出了高于国家平均水平的利率方案。

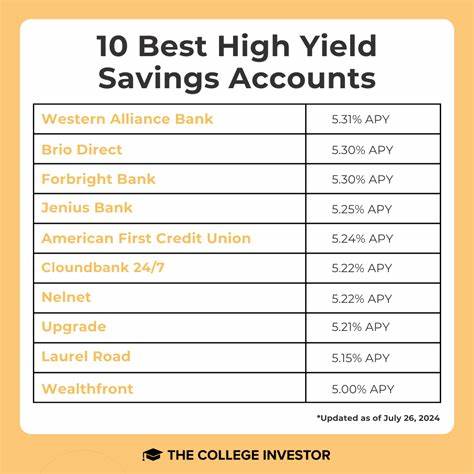

根据联邦存款保险公司(FDIC)的最新数据,截至2025年6月,全国定期存款的平均利率为1.77%左右,虽较近年有所下降,但与数十年前相比仍属较高水平。这一背景下,Gainbridge®银行的5年期定期存款年利率高达5.5%,成为市场上令人瞩目的顶级产品,但该产品要求最低开户金额为1000美元。对于寻求稳定收益、风险较低的投资者而言,高收益定期存款无疑具有极大吸引力。在选择定期存款时,除了关注名义利率,年化收益率(APY)才是衡量收益真实性的关键指标,因它考虑了复利效应。合理匹配投资期限与资金使用计划是确保收益最大化的前提。一些金融机构提供灵活的存款期限,如6个月、1年、18个月及更长期限,投资者应根据自身的财务规划做出选择。

此外,线上银行通常因运营成本较低,能够提供相对更有竞争力的利率。选择线上银行开设定期存款账户,不仅可以享受较高的利率,还能体验更加便捷的账户管理和服务流程。不过,投资者同时需留意线下银行及信用合作社的特殊优惠,因为这些机构时常针对特定客户群体提供定制化的高利率方案。投资定期存款不可忽视的另一个因素是提前支取的政策。强制性的早期取款处罚可能大幅降低实际收益,因此,投资者应仔细阅读相关条款。一些无惩罚定期存款产品允许提前取款而不损失利息,适合对流动性有较高需求的用户。

此外,目前市场上也有一些促销类定期存款,利率高达4.75% APY左右,作为短期资金增值的手段,有一定吸引力。对于初次接触定期存款的投资者,选择最低门槛存款产品是理财入门的良好渠道。部分银行和信用联合社提供无最低存款要求的定期存款账户,帮助广泛储户参与到高收益理财中来。如何科学判断定期存款的投资价值?这取决于个人的资金冻结期望、对收益的诉求以及整体投资组合配置。在当前通胀压力尚存的大环境下,保持一定比例的资金配置于定期存款,能有效降低投资组合的整体波动风险,提供稳健的现金流保障。定期存款在风险控制、资金安全性方面表现优异,是风险偏好较低投资者优选理财工具。

与股票、基金等风险资产相比,虽然回报相对固定且较低,但在经济不确定性增强时,能确保本金安全并获得稳定收益。此外,定期存款的保险机制也提升了资金的安全性,大多数银行存款都受到联邦存款保险公司的保险保障(最高25万美元)。针对不同期限的定期存款收益差异,投资者应结合自身现金需求谨慎选择。短期存款虽然利率较低,但流动性更强,适合资金需灵活调配的人群。长期定期存款产品利率相对较高,但锁定期限长,资金流动性减弱,需确保不影响其他资金安排。值得一提的是,随着数字金融的发展,越来越多的高收益定期存款产品在线上广泛可用。

投资者可通过多渠道对比利率和产品信息,寻找最佳存款方案。适时关注定期存款利率变化,抓住利率高点锁定收益,是实现资产保值增值的有效方式。总结来说,2025年7月7日的市场数据显示,定期存款仍是低风险高质量的理财选项之一,特别是在高达5.5% APY的吸引力产品引领下。灵活评估利率与期限,充分理解产品条款,结合个人财务目标,合理配置资金,将使定期存款发挥最佳理财效果。随着市场条件不断变化,维持对存款利率的关注,及时调整理财策略,有助于稳步推进财富增长,保障资金安全。