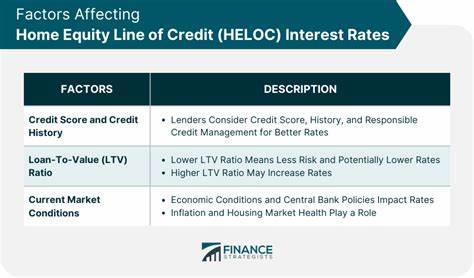

随着2025年7月7日的到来,房屋净值信贷额度(HELOC)的利率保持稳定,成为众多房主关注的焦点。当前经济环境下,房价增速放缓,但许多房主通过持有房产几年积累了可观的净值,这使得HELOC成为一个极具吸引力的资金渠道。HELOC允许房主不卖房、不放弃已有低利率抵押贷款的同时,灵活提取房屋净值中的现金,用于家居装修、维修或其他资金需求。根据美国最大的HELOC放贷机构——美国银行公布的数据,截至2025年7月7日,十年期HELOC的平均利率为8.90%,该利率为浮动利率,起始六个月的优惠期利率为6.49%。这一利率虽较此前有所波动,但整体处于相对稳定的状态。房产净值在美国依然保持高位,2024年末累计超过34万亿美元,实现了历史上第三高的家居净值总额。

面对当前抵押贷款利率高位徘徊(通常在6%上下),许多房主自然不愿放弃早期锁定的低利率抵押贷款。因此,选择HELOC作为第二抵押工具,以信用额度方式灵活从家庭净值中提取现金,成为理财和资金需求的理想选择。HELOC的利率形成机制与主要抵押贷款利率不同,通常基于基准指数加上贷方的加点。最常用的指数是现行的最优利率(Prime Rate),当前数字为7.50%。例如,贷款机构若加收1%的加点,则最终HELOC利率达到8.50%。不过,各贷款机构对二次抵押贷款产品定价灵活,利率具体取决于借款人的信用评分、负债状况以及信用额度与房屋价值的比例。

需要注意的是,许多HELOC优惠利率阶段仅持续六个月或一年,随后利率将调整为浮动利率,可能导致利率上涨。使用HELOC无需放弃现有抵押贷款的低利率优势。灵活的“按需提款”模式让借款人只为实际使用的额度支付利息,同时保留未用额度的灵活性。顶尖贷款机构通常提供低手续费、可选固定利率以及充裕的信用额度。许多借款者选择通过HELOC资金改善住房条件,或应对突发财务需求,而非提前还清原抵押贷款,毕竟后者往往带来较高的利率和繁杂的贷款手续。例如,FourLeaf信用合作社日前提供的HELOC年利率优惠期为12个月的6.49%,最高可贷额度达50万美元。

购物贷款时,借款人需关注两阶段利率差异及相关费用、还款条款和最低提款金额。因为HELOC利率具有变动性,理解这些要素尤为重要。HELOC的优势在于按需提款且按实际使用额度计息,合理规划贷款额度和还款期限,可大大降低借款成本。然而,选择HELOC时充分比较各贷款机构条件、利率、费用,并结合自身信用及财务状况,才能做出最优决策。现阶段,HELOC利率的范围较广,约在7%至18%之间,差距主要取决于借款人的信用程度以及借款人是否积极比价。值得一提的是,对于持有低利率抵押贷款且房产净值充裕的家庭而言,2025年是较适合申请HELOC的时期。

HELOC资金可以被用于多种用途,涵盖家庭装修、维修升级,甚至短期资金周转。但若用于非必需开支,如度假旅游,则需谨慎,毕竟HELOC属于债务工具,长时间拖欠利息会带来财务负担。举例来说,若借款者在拥有40万美元估值的房屋上,申请5万美元HELOC并以10年提款期加20年还款期的方案,月供约为395美元,假设起始利率为8.75%。这一贷款期限实质延展至30年,因此应鼓励借款者尽量缩短余额还清周期,避免利息负担过重。申请HELOC需满足房产净值、信用评分和债务收入比等基本要求。整个申请流程对借款人的财务状况严密审查,确保贷款安全性。

对于信用不佳的申请者,只要拥有丰富净值和较低负债,仍有机会获批。部分房主关注是否能利用HELOC为第二套住房支付首付,需权衡此举的风险和收益。HELOC额度灵活,可以满足多样资金需求,但使用不当可能加剧负债压力。合理利用HELOC资金不仅可以作为资助家居升级的利器,还能协助债务重组,但若将HELOC用于偿还主抵押贷款,需谨慎评估潜在风险。尽管目前市场环境复杂,但总体来说,HELOC作为补充金融工具,仍具备较大吸引力。房主们应全面了解利率结构、费用组成、还款机制,并结合自身需求审慎决策。

总的来看,2025年7月7日HELOC利率保持稳定,加之房屋净值持续高位,为房主们灵活利用资产创造现金流提供了良好契机。面对利率调整的潜在风险,理性规划负债,提高资金使用效率,将是确保财务健康的关键。随着市场环境变化,持续关注HELOC利率走势和贷款机构政策,有助于抓住合适的借贷机遇,实现财富增值和生活品质提升。